Plik budżet pracy Bezpośredni służy do obliczania liczby roboczogodzin, które będą potrzebne do wyprodukowania jednostek określonych w budżecie produkcji.

Jest przygotowywany po sporządzeniu budżetu produkcji, ponieważ budżetowana wielkość produkcji w jednostkach przewidzianych przez budżet produkcji służy jako punkt wyjścia w bezpośrednim budżecie pracy..

Zmiany w rzeczywistej sprzedaży mogą bezpośrednio wpływać na budżet produkcji i bezpośrednie szacunki pracy. Liczba pracowników, których należy zaplanować na linii produkcyjnej, jest oparta na tych liczbach..

Budżet dostarcza informacji na poziomie zagregowanym. Dlatego nie jest zwykle używany do określonych wymagań dotyczących zatrudniania i zwalniania. Pokazuje całkowity koszt i liczbę bezpośrednich godzin pracy wymaganych do produkcji.

Bardziej złożony budżet pracy obliczy nie tylko całkowitą liczbę potrzebnych godzin, ale także podzieli te informacje według tytułu pracy. Zwykle jest przedstawiany w formacie miesięcznym lub kwartalnym.

Indeks artykułów

Jest to przydatne do prognozowania liczby pracowników potrzebnych do obsadzenia obszaru produkcyjnego w całym okresie budżetowym. Pozwala to kierownictwu na prognozowanie potrzeb rekrutacyjnych. Podobnie, kiedy planować nadgodziny i kiedy prawdopodobne są zwolnienia..

Pomaga kierownictwu zaplanować wymagania dotyczące siły roboczej. Budżet pracy jest składnikiem budżetu głównego.

Stworzenie budżetu sprzedaży pomaga określić zapotrzebowanie na siłę roboczą. Dzieje się tak, ponieważ te informacje są wykorzystywane do opracowywania budżetu produkcji..

Wymagania produkcyjne ustalone w budżecie produkcyjnym stanowią punkt wyjścia do przygotowania budżetu pracy..

Budżet pracy przyjmuje szacunkowe dane dotyczące produkcji w celu oszacowania bezpośredniego kosztu pracy. Te informacje pozwalają zdecydować, ilu pracowników jest potrzebnych na linii produkcyjnej..

Oprócz wynagrodzeń pracowników, wszystkie inne wydatki pracownicze są uwzględnione w budżecie pracy.

Wliczone wydatki obejmują ubezpieczenie odszkodowawcze pracownika, składki na ubezpieczenie społeczne, podatki od bezrobocia. W stosownych przypadkach składki na ubezpieczenie na życie i ubezpieczenie zdrowotne, składka na ubezpieczenie emerytalne i wiele innych świadczeń pracowniczych.

Ogólnie rzecz biorąc, wydatki związane z pracownikami różnią się w zależności od ich pensji. Jednak niektóre z tych wydatków są kwotami stałymi..

Firma musi wybrać, w jaki sposób planuje rozliczać wydatki na świadczenia pracownicze, zarówno budżetowe, jak i faktyczne.

Wydatki te są uwzględnione w koszcie bezpośredniej pracy lub są uważane za koszty ogólne pracownika, przypisane do wyprodukowanych jednostek. Czasami jednak wydatki te są traktowane jako koszt okresu..

Metoda księgowania tych zmiennych kosztów pracowniczych będzie miała wpływ na koszt sprzedanych towarów, przychody lub budżety zapasów..

W przypadkach, gdy praca bezpośrednia stanowi dużą część kosztów zmiennych, różnica ta będzie znacząca..

Bezpośrednim budżetem pracy mogą sterować siły zewnętrzne, z których najważniejszymi są związki zawodowe..

Ogólnie rzecz biorąc, wzrost kosztów pracy bezpośredniej następuje w przypadku rozwiązania starej umowy o pracę i zainicjowania nowej umowy..

Dodatkowo postęp technologiczny, który wymaga zmiany procesu produkcyjnego, może wymagać zmiany poziomu umiejętności pracowników. Zatrudnianie pracowników o wyższych poziomach umiejętności wpływa na budżet siły roboczej.

Może się okazać, że tworzenie szczegółowego budżetu pracy jest zbyt czasochłonne w przypadku dużej liczby klasyfikacji stanowisk. Dzieje się tak, ponieważ niezwykle trudno jest dopasować budżetowe poziomy wynagrodzeń do rzeczywistej siły roboczej..

Podstawowym wyliczeniem używanym przez budżet do obliczenia bezpośredniego zapotrzebowania na siłę roboczą jest zaimportowanie z budżetu produkcyjnego oczekiwanej liczby jednostek wyprodukowanych dla każdego okresu i pomnożenie jej przez standardową liczbę godzin pracy dla każdej jednostki..

Bezpośrednie godziny pracy w celu spełnienia wymagań produkcyjnych są mnożone przez średni bezpośredni koszt pracy na godzinę. W ten sposób uzyskuje się całkowity budżetowany bezpośredni koszt pracy.

Obliczana jest ilość godzin pracy potrzebnych do wyprodukowania każdej jednostki. Uwzględniono wszystkie działy, które obsługują produkt podczas produkcji.

Daje to sumę częściową godzin pracy wymaganych do osiągnięcia celu produkcji. Można również dodać więcej godzin, aby uwzględnić nieefektywność produkcji. Zwiększyłoby to liczbę bezpośrednich godzin pracy.

Na przykład zabawka wymaga od działu krojenia, szwalni i wykańczania łącznie 0,25 godziny na jednostkę.

Pracownicy muszą być obserwowani podczas pracy nad produktami i czasu obsługi jednostek każdego działu, aby ustalić wymagany czas produkcji.

Aby uzyskać średni godzinowy koszt pracy, różne stawki godzinowe są sumowane, a wynik jest dzielony przez liczbę zastosowanych stawek.

Na przykład załóżmy, że płace za pracę wynoszą 11 USD, 12 USD i 13 USD za godzinę. Kwoty te są następnie sumowane, aby uzyskać 36 USD. Kwota ta jest następnie dzielona przez 3, co daje średni koszt pracy w wysokości 12 USD. To jest średnia stawka godzinowa.

Ten szacunkowy koszt oblicza się, mnożąc liczbę godzin na jednostkę przez średni koszt pracy na godzinę. W tym przykładzie byłoby to 0,25 godziny pomnożone przez 12 USD na godzinę, co odpowiada 3 USD za jednostkę. Bezpośredni koszt pracy wyniósłby 3 dolary za każdą wyprodukowaną jednostkę.

Koszt pracy na jednostkę mnoży się przez całkowitą liczbę jednostek planowanych do wyprodukowania. Na przykład, jeśli planowane jest wyprodukowanie 100 000 sztuk, koszt wyniesie 3 USD za 100 000 sztuk. Daje to całkowity koszt pracy w wysokości 300 000 USD.

Całkowite koszty pracy są podzielone na koszty miesięczne. Prognozuje się, ile jednostek planuje się wyprodukować w każdym miesiącu i pomnożone przez koszt pracy na jednostkę.

- Uwzględnia się automatycznie czynnik czasu. Dzieje się tak, ponieważ zwykle wypłacane wynagrodzenie jest proporcjonalne do przepracowanego czasu.

- Stawki pracy są bardziej stabilne niż ceny materiałów.

- Niektóre zmienne koszty ogólne różnią się w pewnym stopniu w zależności od liczby zatrudnionych pracowników. W związku z tym opłata produkcyjna jest powiązana z kwotą wypłacanego wynagrodzenia. Kwota ta jest proporcjonalna do liczby pracowników.

- Podstawowe dane wymagane do obliczenia tej stawki są łatwo dostępne w zestawieniu analizy wynagrodzeń i nie wiążą się z dodatkowymi kosztami pracy.

- Nie ma rozróżnienia między pracą wymagającą kwalifikacji a pracą niewykwalifikowaną, z uwzględnieniem różnic w stawkach wynagrodzenia. Jest to niesprawiedliwe, ponieważ to niewykwalifikowani pracownicy są odpowiedzialni za wyższe wydatki w postaci marnotrawstwa materiałów, amortyzacji itp..

- Jeśli pracownicy otrzymują wynagrodzenie na podstawie stawki akordowej, czynnik czasu jest całkowicie pomijany.

- Nie ma rozróżnienia między produkcją pracowników fizycznych a produkcją pracowników obsługujących maszyny.

- Metoda daje nieprawidłowy wynik, gdy pracownicy otrzymują dodatek za nadgodziny, ponieważ za pracę w godzinach nadliczbowych płaci się wyższe stawki godzinowe.

- Nie ma rozróżnienia między wydatkami stałymi i zmiennymi.

- Kiedy praca nie jest ważnym czynnikiem produkcji, pochłonięcie kosztów ogólnych nie będzie sprawiedliwe. Ignoruje ważne czynniki, takie jak powszechne wykorzystanie instalacji i sprzętu.

- Nie jest to odpowiednie w przypadku pracowników akordowych, ponieważ taka sama stawka zostanie zastosowana do pokrycia kosztów ogólnych wszystkich pracowników, są wydajni i zajmują mniej czasu lub są nieefektywni i zajmują więcej czasu.

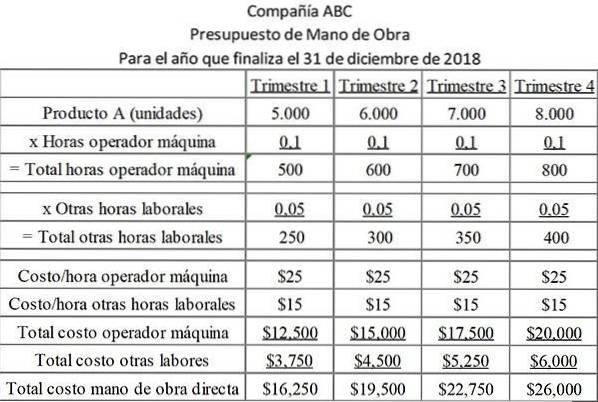

Firma ABC planuje wyprodukować w okresie budżetowym serię kubków plastikowych. Wszystkie statki mają ograniczony zasięg. Z tego powodu ilość pracy wymagana do przetworzenia każdego z nich jest prawie identyczna..

Ścieżka robocza dla każdego kubka wynosi 0,1 godziny na kubek dla operatora maszyny i 0,05 godziny na kubek dla pozostałej części pracy. Stawki pracy operatorów maszyn i innego personelu są zasadniczo różne. Dlatego są one rejestrowane osobno w budżecie..

Poniższa tabela przedstawia liczbę godzin wymaganych dla każdej kategorii stanowisk według kwartału, a także koszt każdego rodzaju pracy.

Budżet zawiera dwa rodzaje pracy, które są zgrupowane osobno, ponieważ mają różne koszty.

Na każdy wyprodukowany produkt wymagane jest 0,1 godziny maszyny, co kosztuje firmę 25 USD za godzinę. Ponadto dla każdego wytworzonego produktu wymagane jest dodatkowe 0,05 godziny. To kosztuje firmę 15 dolarów za godzinę..

Jeszcze bez komentarzy