Plik wewnętrzna stopa zwrotu (IRR) jest wskaźnikiem używanym w budżetowaniu kapitałowym do szacowania zwrotu z prawdopodobnych inwestycji. Jest to stopa odliczenia, która powoduje, że wartość bieżąca netto (NPV) całkowitych przepływów pieniężnych danego projektu jest równa zeru..

Termin „wewnętrzny” odnosi się do faktu, że kalkulacja tej stopy nie obejmuje czynników zewnętrznych, takich jak inflacja, koszt kapitału czy różne ryzyka finansowe..

W przypadku inwestycji o stałym dochodzie, w której pieniądze są zdeponowane tylko raz, odsetki od tego depozytu są wypłacane inwestorowi według określonej stopy procentowej w każdym okresie. Jeśli pierwotny depozyt nie wzrośnie ani nie zmniejszy się, będzie miał IRR równą określonej stopie procentowej.

Indeks artykułów

Uzyskanie pewnego zwrotu z inwestycji w pewnym momencie jest warte więcej niż uzyskanie tego samego zwrotu w późniejszym czasie. W związku z tym ta ostatnia spowodowałaby niższą wewnętrzną stopę zwrotu niż pierwsza, gdyby wszystkie inne czynniki były równe..

Inwestycja, która ma takie same całkowite zwroty jak poprzednia inwestycja, ale opóźnia zwroty przez co najmniej jeden okres czasu, miałaby niższą wewnętrzną stopę zwrotu..

Chociaż faktyczna stopa zwrotu, którą ostatecznie generuje dany projekt, będzie często różnić się od szacowanej wewnętrznej stopy zwrotu, projekt o znacznie wyższej kwocie IRR będzie miał znacznie większe szanse na silny wzrost niż inne dostępne alternatywy..

Możesz myśleć o wewnętrznej stopie zwrotu jako o oczekiwanej stopie wzrostu, jaką wygeneruje projekt.

Korporacje używają IRR w budżetowaniu kapitałowym do porównywania rentowności projektów kapitałowych pod względem stopy zwrotu.

Na przykład korporacja porówna inwestycję w nowy zakład z rozbudową istniejącego zakładu w oparciu o IRR każdego projektu. Aby zmaksymalizować zwroty, im wyższa wewnętrzna stopa zwrotu projektu, tym bardziej pożądane jest podjęcie projektu.

Aby zmaksymalizować zwrot, projekt o najwyższej IRR zostałby uznany za najlepszy i zostanie ukończony jako pierwszy.

IRR jest wskaźnikiem rentowności, wydajności lub wyników inwestycji. Kontrastuje to z wartością bieżącą netto. Jest to wskaźnik wartości netto lub wielkości dodanej podczas dokonywania inwestycji.

Stosując metodę IRR do maksymalizacji wartości przedsiębiorstwa, każda inwestycja byłaby akceptowana, gdyby jej rentowność mierzona wewnętrzną stopą zwrotu była większa niż minimalna akceptowalna stopa zwrotu..

Odpowiednią stawką minimalną maksymalizującą wartość dodaną dla firmy jest koszt kapitału. Oznacza to, że wewnętrzna stopa zwrotu z nowego projektu musi być wyższa niż koszt kapitału przedsiębiorstwa..

Dzieje się tak, ponieważ tylko inwestycja z wewnętrzną stopą zwrotu, która przekracza koszt kapitału, ma dodatnią wartość bieżącą netto..

Jednak wybór inwestycji może podlegać ograniczeniom budżetowym. Mogą również istnieć konkurencyjne projekty wzajemnie wykluczające się lub możliwość zarządzania większą liczbą projektów może być praktycznie ograniczona.

Na przykładzie korporacji porównującej inwestycję w nowy zakład do rozbudowy istniejącego zakładu, mogą istnieć powody, dla których firma nie brałaby udziału w obu projektach..

IRR służy również do obliczania stopy zwrotu do terminu zapadalności i zwrotu z amortyzacji..

Wewnętrzną stopę zwrotu i wartość bieżącą netto można zastosować zarówno do zobowiązań, jak i inwestycji. W przypadku zobowiązania preferowana jest niższa wewnętrzna stopa zwrotu niż wyższa.

Korporacje wykorzystują wewnętrzną stopę zwrotu do oceny emisji akcji i programów odkupu akcji..

Korzyść z wykupu akcji ma miejsce, gdy zwrot kapitału dla akcjonariuszy ma wyższą wewnętrzną stopę zwrotu niż kandydujące projekty inwestycyjne lub projekty nabycia po aktualnych cenach rynkowych..

Finansowanie nowych projektów poprzez pozyskanie nowego zadłużenia może również wiązać się z pomiarem kosztu nowego zadłużenia w kategoriach rentowności do terminu zapadalności (wewnętrzna stopa zwrotu)..

IRR jest również stosowany w przypadku private equity, z perspektywy komandytariuszy. Używany jako wskaźnik wyników komplementariusza jako zarządzającego inwestycją.

Dzieje się tak, ponieważ komplementariusz jest tym, który kontroluje przepływy pieniężne, w tym obniżanie zaangażowanego kapitału komandytariuszy..

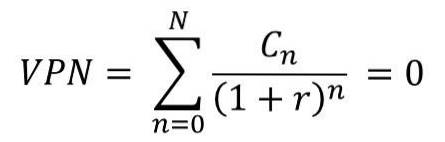

Biorąc pod uwagę zbiór par (czas, przepływy pieniężne) zaangażowanych w projekt, wewnętrzna stopa zwrotu jest wyprowadzana z wartości bieżącej netto jako funkcji stopy zwrotu. Wewnętrzna stopa zwrotu będzie stopą zwrotu, dla której ta funkcja wynosi zero.

Biorąc pod uwagę pary (okres, przepływ pieniężny) (n, Cn), gdzie n jest nieujemną liczbą całkowitą, N to całkowita liczba okresów, a NPV to bieżąca wartość netto. IRR określa r, zgodnie ze wzorem:

Wartość C0, która jest mniejsza lub równa 0, odpowiada inwestycji początkowej na początku projektu.

Okres n zwykle podaje się w latach. Jednak obliczenia można uprościć, obliczając r na podstawie okresu, w którym zdefiniowana jest większość problemu. Na przykład miesiące są używane, jeśli większość przepływów pieniężnych występuje w odstępach miesięcznych.

Zamiast czasu teraźniejszego można wykorzystać dowolny ustalony czas (na przykład koniec okresu renty); uzyskana wartość wynosi zero wtedy i tylko wtedy, gdy NPV wynosi zero.

W przypadku, gdy przepływy pieniężne są zmiennymi losowymi, tak jak w przypadku renty, wartości oczekiwane umieszcza się w poprzednim wzorze.

Często wartość r, która spełnia powyższe równanie, nie może być znaleziona analitycznie. W takim przypadku należy zastosować metody numeryczne lub graficzne.

W praktyce wewnętrzna stopa zwrotu jest obliczana metodą prób i błędów. Dzieje się tak, ponieważ nie ma analitycznego sposobu obliczenia, kiedy bieżąca wartość netto będzie równa zeru. Obliczenie wewnętrznej stopy zwrotu można przeprowadzić na trzy sposoby:

- Korzystanie z funkcji IRR w programie Excel lub innych arkuszach kalkulacyjnych

- Skorzystaj z kalkulatora finansowego

- Stosując proces iteracyjny, w którym analityk wypróbowuje różne stopy dyskontowe, aż wartość bieżąca netto będzie równa zeru.

Zasada wewnętrznej stopy zwrotu jest wskazówką przy ocenie, czy należy kontynuować projekt lub inwestycję.

Reguła IRR mówi, że jeśli wewnętrzna stopa zwrotu z projektu lub inwestycji jest większa niż minimalna wymagana stopa zwrotu, czyli ogólnie koszt kapitału, to projekt lub inwestycja powinna być kontynuowana..

I odwrotnie, jeśli wewnętrzna stopa zwrotu z projektu lub inwestycji jest niższa niż koszt kapitału, najlepszym rozwiązaniem może być jej odrzucenie..

Teoretycznie każdy projekt o wewnętrznej stopie zwrotu większej niż jego koszt kapitału jest korzystny. Dlatego w interesie firmy jest promowanie takich projektów..

Planując projekty inwestycyjne, firmy ustalą wewnętrzną stopę możliwości (TIO), aby określić minimalny procent akceptowalnego zwrotu, jaki musi uzyskać dana inwestycja, aby móc ją uwzględnić..

Każdy projekt, którego IRR jest większy niż TIO, będzie prawdopodobnie uważany za zyskowny. Jednak firmy niekoniecznie będą szukać projektu tylko na tej podstawie..

Mogą raczej realizować projekty z największą różnicą między IRR a TIO. Z pewnością będą to te o największej rentowności.

Również IRR można porównać z dominującymi stopami zwrotu na giełdzie.

W przypadku, gdy firma nie może znaleźć projektów o IRR większej niż zwroty, które można uzyskać na rynkach finansowych, może po prostu zainwestować swoje zyski zatrzymane na tych rynkach..

Chociaż dla wielu IRR jest atrakcyjnym wskaźnikiem, należy go zawsze stosować w połączeniu z wartością bieżącą netto, aby uzyskać lepszy obraz wartości reprezentowanej przez prawdopodobny projekt, który firma może rozpocząć.

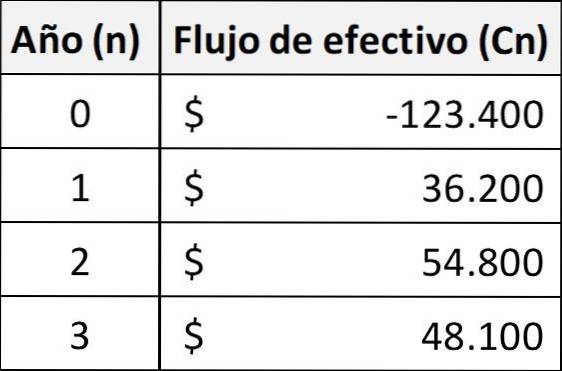

Niech inwestycja będzie zdefiniowana przez następującą sekwencję przepływów pieniężnych. Wtedy IRR r jest wyrażony wzorem:

W tym przypadku odpowiedź wynosi 5,96%, ponieważ aby równanie było spełnione, obliczenie r wynosi: r = 0,0596.

Załóżmy, że chcesz otworzyć pizzerię. Wszystkie koszty i zyski są obliczane na następne dwa lata, a następnie obliczana jest wartość bieżąca netto dla firmy przy różnych wewnętrznych wskaźnikach możliwości. Przy 6% otrzymujesz wartość bieżącą netto w wysokości 2000 USD.

Jednak wartość bieżąca netto musi wynosić zero, więc testowana jest wyższa wewnętrzna stopa możliwości, załóżmy, że odsetki wynosi 8%.

Przy 8% obliczenie NPV daje stratę netto w wysokości - 1600 USD. Teraz jest negatywna. Tak więc wewnętrzna stopa szansy jest testowana między nimi, powiedzmy z 7% odsetkami. 7% daje aktualną wartość netto 15 USD.

Jest to na tyle bliskie zeru, że można oszacować, że wewnętrzna stopa zwrotu tylko nieznacznie przekracza 7%..

Jeszcze bez komentarzy