Plik Całkowity koszt to miara ekonomiczna, która sumuje wszystkie wydatki poniesione na wyprodukowanie produktu, zakup inwestycji lub zakup sprzętu, która obejmuje nie tylko początkowy wydatek gotówkowy, ale także koszt alternatywny twoich wyborów.

W przeciwieństwie do rachunku kosztów, koszt całkowity w ekonomii obejmuje całkowity koszt alternatywny każdego czynnika produkcji jako część jego kosztów stałych lub zmiennych..

Koszt całkowity to całkowity ekonomiczny koszt produkcji. Składa się z kosztu zmiennego, który zmienia się w zależności od ilości wyprodukowanego towaru, w tym nakładów, takich jak siła robocza i surowce..

Ponadto składa się z kosztu stałego, który jest wartością niezależną od ilości wyprodukowanego towaru. Obejmuje wydatki, których nie można zmienić w krótkim okresie, takie jak budynki, wyposażenie i maszyny.

Tempo, w jakim zmienia się koszt całkowity wraz ze zmianą wielkości produkcji, nazywa się kosztem krańcowym. Nazywa się to również kosztem zmiennym jednostki krańcowej.

Indeks artykułów

Jest to fundamentalna koncepcja dla właścicieli firm i kadry zarządzającej, ponieważ umożliwia śledzenie łącznych kosztów operacji..

Znaczenie tego terminu różni się nieznacznie w zależności od kontekstu. Na przykład, gdy jest używany do definiowania kosztów produkcji, mierzy łączne koszty stałe, zmienne i ogólne związane z produkcją towaru..

Umożliwia ludziom podejmowanie decyzji dotyczących cen i przychodów na podstawie tego, czy całkowite koszty wzrosną, czy spadną.

Ponadto interesariusze mogą zgłębiać dane liczbowe dotyczące kosztów całkowitych, dzieląc je na koszty stałe i koszty zmienne, oraz odpowiednio dostosowywać operacje w celu obniżenia ogólnych kosztów produkcji. Kierownictwo również stosuje tę koncepcję, patrząc na wydatki kapitałowe..

W marketingu musisz wiedzieć, jak całkowite koszty dzielą się na zmienne i stałe. Rozróżnienie to ma kluczowe znaczenie dla prognozowania przychodów generowanych przez różne zmiany w sprzedaży jednostkowej, a tym samym wpływu finansowego proponowanych kampanii marketingowych..

Funkcja kosztu to matematyczna zależność między kosztem produktu a jego różnymi wyznacznikami. W tej funkcji koszt jednostkowy lub koszt całkowity jest zmienną zależną.

Podczas produkcji niektóre czynniki można łatwo dostosować, aby zsynchronizować się z każdą zmianą poziomu produkcji. Na przykład firma zatrudnia więcej pracowników lub kupuje więcej surowców, aby zwiększyć produkcję. To są zmienne czynniki.

Jednak czynniki takie jak infrastruktura, sprzęt produkcyjny itp. Nie są tak łatwe do dostosowania. Firma zwykle potrzebuje więcej czasu, aby wprowadzić w nich zmiany. Te czynniki są czynnikami stałymi.

Opierając się na zrozumieniu czynników zmiennych i stałych, można przyjrzeć się okresom krótko- i długoterminowym, aby lepiej zrozumieć krótkoterminowe koszty całkowite..

Krótkoterminowy to okres, w którym firma może zwiększyć produkcję, wprowadzając zmiany tylko w zmiennych czynnikach, takich jak siła robocza, surowce itp..

Ponadto kwoty stałych czynników nie mogą ulec zmianie w krótkim okresie. Dlatego krótkoterminowość to okres, w którym zmieniają się tylko czynniki zmienne, czynniki stałe pozostają niezmienione.

Z drugiej strony, długoterminowy to okres, w którym firma musi dokonać zmian we wszystkich czynnikach, aby uzyskać pożądany efekt. Można powiedzieć, że w dłuższej perspektywie wszystkie czynniki stają się zmienne.

Należy pamiętać, że te stałe lub zmienne czynniki generują koszty. Można to zobaczyć poniżej:

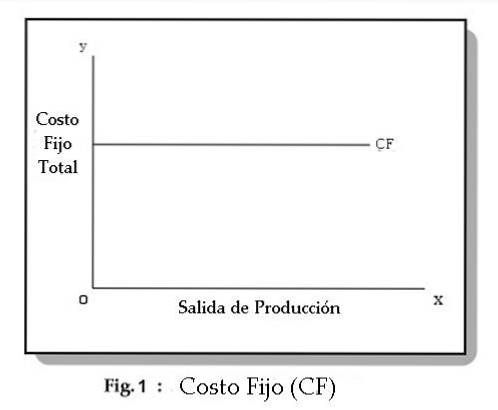

Koszty stałe to takie, które nie zmieniają się w zależności od produkcji i zazwyczaj obejmują czynsze, ubezpieczenie, amortyzację i koszty przygotowania. Nazywa się je również nad głową.

Na rysunku 1 można zauważyć, że koszty stałe są niezależne od produkcji. Oznacza to, że nie zmieniają się one wraz z żadną modyfikacją wielkości produkcji.

Firma ponosi te koszty niezależnie od wielkości produkcji. Firma musi ponieść te koszty, nawet jeśli w krótkim terminie zamknie swoją działalność.

Generalnie do kosztów stałych zalicza się takie opłaty jak: czynsz, składka ubezpieczeniowa, koszty utrzymania, podatki itp..

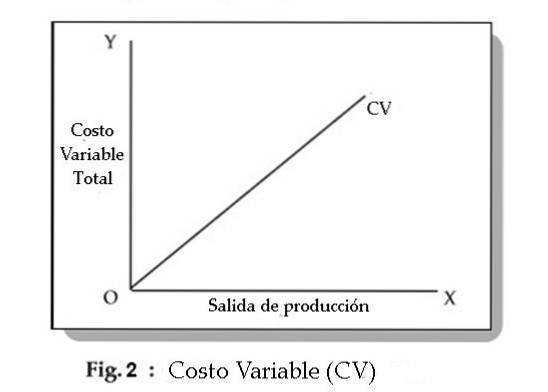

Koszty zmienne to koszty, które różnią się w zależności od produkcji i nazywane są również kosztami bezpośrednimi. Przykłady typowych kosztów zmiennych obejmują paliwo, surowce i niektóre koszty pracy.

Na rys. 2 można zauważyć, że koszty zmienne zmieniają się wraz ze zmianami w wielkości produkcji. Koszty zmienne obejmują płatności, takie jak wynagrodzenia, wydatki na surowce, zużycie energii itp..

Jeśli firma w krótkim okresie zamknie swoją działalność, to nie będzie korzystać ze zmiennych czynników produkcji. Dlatego nie poniesiesz kosztów zmiennych.

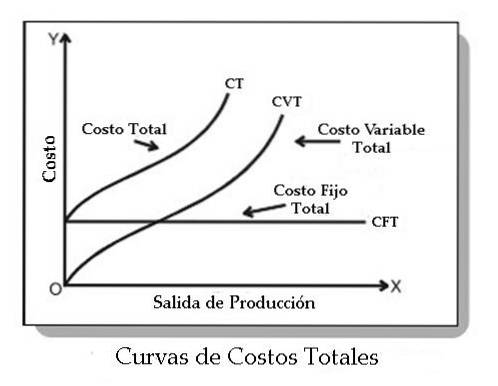

Całkowity koszt (TC) przedsiębiorstwa to suma całkowitych kosztów zmiennych (CVT) i całkowitych kosztów stałych (CFT). Dlatego mamy: CT = CFT + CVT

Poniższy wykres przedstawia krzywe dla całkowitego kosztu stałego, całkowitego kosztu zmiennego i kosztu całkowitego:

Jak widać, krzywa CFT zaczyna się od punktu na osi Y, równoległego do osi X. Oznacza to, że nawet jeśli produkcja wynosi zero, firma poniesie stały koszt.

Z drugiej strony krzywa CVT rośnie w górę. Oznacza to, że CVT rośnie wraz ze wzrostem produkcji..

Ta krzywa zaczyna się od początku, co pokazuje, że nie ma kosztów zmiennych, gdy wielkość produkcji wynosi zero..

Wreszcie, zauważa się, że krzywą kosztu całkowitego (TC) uzyskuje się przez dodanie CFT do CVT.

W środowisku biznesowym koszty stałe są często nazywane kosztami ogólnymi. Stanowią one kwotę, jaką firma musi wydać, aby po prostu dalej działać.

Dokładniej można powiedzieć, że koszty stałe to koszty, które nie zmniejszają się ani nie zwiększają, ponieważ firma produkuje mniej lub więcej usług i towarów..

Koszty stałe dla firmy są podobne, choć nie do końca takie same, jak koszty, które są nakładane na budżet osobisty.

Do kosztów stałych firmy należą: czynsz, media, dzierżawa budynków, wyposażenia, maszyn, składki ubezpieczeniowe oraz robocizna nieuczestnicząca w produkcji usług i towarów.

Załóżmy na przykład, że posiadasz fabrykę piłek tenisowych. Miesięczne koszty stałe przedstawiają się następująco:

- Dzierżawa budynku = 4000 USD.

- Spłaty pożyczki = 3000 USD.

- Składki ubezpieczeniowe = 1500 USD.

- Drużyny = 2500 $.

Ponadto 7000 USD miesięcznie jest wypłacane pracownikom, którzy nie mają bezpośredniego wpływu na produkcję piłek tenisowych: ochroniarze, asystenci administracyjni itp. Dodając wszystkie te wartości, otrzymasz wartość kosztów stałych wynoszącą: 4000 USD + 3000 USD + 1500 USD + 2500 USD + 7000 USD = 18 000 USD.

Koszty zmienne w biznesie różnią się nieco od budżetów osobistych. Koszty zmienne przedsiębiorstwa to wydatki, na które bezpośrednio wpływa ilość wyprodukowanych usług lub towarów.

Oznacza to, że im bardziej firma rośnie w odniesieniu do świadczonych usług, wytwarzanych towarów itp., Tym wyższe będą jej koszty zmienne.

Koszty zmienne dla firmy obejmują surowce, personel zaangażowany w proces produkcji, koszty wysyłki itp..

Ponadto usługi mogą być również kosztem zmiennym, jeśli zmieniają się w zależności od produkcji firmy.

Załóżmy na przykład, że pewna fabryka zrobotyzowanych samochodów ma duże zużycie energii elektrycznej. Energia elektryczna, której potrzebujesz, wzrośnie w miarę budowania większej liczby samochodów. Dlatego różne usługi publiczne można sklasyfikować jako koszt zmienny.

Kontynuując przykład fabryki piłek tenisowych, można powiedzieć, że koszty zmienne obejmują:

- Guma = 1000 USD.

- Wysyłka = 2000 USD.

- Płaca pracownika fabryki = 11 000 USD.

Fabryka zużywa również duże ilości gazu ziemnego do procesu wulkanizacji gumy. Koszt ten rośnie wraz ze wzrostem produkcji. W tym miesiącu rachunek za media wyniósł 3000 USD.

Dodając wszystkie te wydatki, otrzymujesz całkowity koszt zmienny w wysokości: 1000 USD + 2000 USD + 11000 USD + 3000 USD = 17000 USD.

Wzór na obliczenie całkowitych kosztów firmy okazuje się bardzo prosty: Koszt całkowity = koszty stałe + koszty zmienne.

Na przykładzie, ponieważ koszty stałe wynoszą 18 000 USD, a koszty zmienne 17 000 USD, całkowity miesięczny koszt instalacji wynosi 35 000 USD..

Większość kosztów zmiennych i stałych firm można znaleźć w sprawozdaniach finansowych.

W szczególności rachunek zysków i strat musi zawierać wszystkie koszty zmienne związane z produkcją usług i towarów przedsiębiorstwa, łącznie z ważnymi kosztami stałymi, takimi jak wynagrodzenia personelu administracyjnego, czynsz itp..

Rachunek zysków i strat jest standardowym instrumentem finansowym. Wszystkie firmy, które mają jakiś rodzaj księgowości, powinny je mieć.

Ponadto, aby sprawdzić, ile pieniędzy firma potrzebuje na płatności w przyszłości, może być konieczne przeanalizowanie innego sprawozdania finansowego, zwanego bilansem..

Bilans zawiera, oprócz innych ważnych danych, zobowiązania spółki, czyli kwoty zadłużenia wobec innych podmiotów.

Może to pomóc w ustaleniu kondycji finansowej firmy. Jeśli zarabiasz wystarczająco dużo pieniędzy, aby pokryć pełne koszty i masz znaczne zobowiązania, firma może znajdować się w niekorzystnej sytuacji..

Formuła kosztu całkowitego służy do wyliczenia łącznych kosztów stałych i zmiennych partii towarów lub usług.

Formuła to średni jednostkowy koszt stały plus średni jednostkowy koszt zmienny pomnożony przez liczbę jednostek. Obliczenie jest następujące:

Koszt całkowity = (średni koszt stały + średni koszt zmienny) x liczba jednostek.

Na przykład firma ponosi koszty stałe w wysokości 10 000 USD, aby wyprodukować 1000 jednostek, co daje średni jednostkowy koszt stały w wysokości 10 USD, a jej jednostkowy koszt zmienny to 3 USD. Na poziomie produkcji 1000 sztuk całkowity koszt produkcji wynosi:

(10 USD średni koszt stały + 3 USD średni koszt zmienny) x 1000 jednostek = 13 000 USD całkowitego kosztu.

Istnieje kilka problemów z formułą kosztu całkowitego. Aby rozwiązać te problemy, konieczne jest ponowne obliczenie całkowitego kosztu za każdym razem, gdy wielkość produkcji zmienia się o ilość materiału..

Definicja kosztu stałego polega na tym, że jest to koszt, który nie zmienia się w zależności od wielkości produkcji, więc część wzoru zawierająca średni koszt stały powinien być stosowana tylko w bardzo wąskim zakresie wielkości produkcji.

W rzeczywistości ten sam koszt stały prawdopodobnie będzie dotyczył szerokiego zakresu wielkości produkcji, więc średni koszt stały może się znacznie różnić..

Przy zakupie surowców i komponentów do procesu produkcyjnego koszt jednostkowy będzie się różnić w zależności od rabatów ilościowych. Dlatego im więcej zamówionych jednostek, tym niższy koszt zmienny na jednostkę..

Jest kilka przypadków, w których bezpośrednia siła robocza faktycznie zmienia się bezpośrednio w zależności od wielkości produkcji.

Do obsadzenia linii produkcyjnej potrzeba raczej określonej liczby osób. Ta grupa może obsługiwać szeroki zakres wielkości produkcji. Dlatego też bezpośrednią robociznę należy ogólnie uważać za koszt stały..

Jane jest dyrektorem operacyjnym największego na świecie producenta samochodów. Firma zaobserwowała ostatnio, że jej całkowite koszty wzrosły o 15% rok do roku. Z tego powodu Jane została poproszona o przeanalizowanie tego trendu, aby go naprawić..

Ogólnie rzecz biorąc, zdaje sobie sprawę, że koszty firmy wzrosły ze 100 000 USD do 132 250 USD w ciągu zaledwie dwóch lat, potwierdzając ekstremalny wzrost kosztów całkowitych..

Po przejrzeniu tych liczb, ku swojemu zdziwieniu zauważasz, że koszty stałe nie wzrosły, ale spadły z 70 000 do 65 000 USD..

Ponadto widzisz, że koszty zmienne firmy, szczególnie w zakresie wynagrodzeń i świadczeń, wzrosły z 30 000 USD do 67 250 USD..

Uważa, że koszt alternatywny tych 37 250 dolarów jest zbyt wysoki i mógłby zostać wykorzystany w innych obszarach firmy.

W związku z tym zmniejsza się liczba pracowników i zwiększa się liczba zmian, wydając 37 250 USD na inne inwestycje dla firmy. To ostatecznie zmniejszy całkowite koszty.

Jeszcze bez komentarzy