Plik sprzedaż brutto Są to kwoty, które mierzą całkowitą sprzedaż firmy w określonym przedziale czasu. Kwota ta nie została skorygowana o koszty poniesione przy generowaniu tej sprzedaży, a także rabaty lub zwroty od klientów..

Obejmuje całą sprzedaż gotówki, karty kredytowej, karty debetowej i kredytu biznesowego przed odliczeniem rabatów przy sprzedaży, kwot zwrotu towarów i koncesji.

Sprzedaż brutto to po prostu suma. Jest to liczba produktów, które zostały przeniesione z półek i sprzedane klientom.

Sprzedaż brutto jest przede wszystkim ważna dla firm działających w branży detalicznej sprzedaży detalicznej. Sprzedaż brutto odzwierciedla ilość produktu, który firma sprzedaje w porównaniu z jej głównymi konkurentami..

Chociaż możliwość zastosowania sprzedaży brutto do sukcesu firmy jest nieco dyskusyjna, jest to popularny wskaźnik używany w firmach detalicznych do porównywania ogólnej wielkości organizacji i rocznego wzrostu..

Indeks artykułów

Sprzedaż brutto to kwoty, które firma zarobiła i odnotowała ze sprzedaży swoich produktów. Kwoty pochodzą z faktur sprzedaży firmy.

Kwoty sprzedaży brutto z faktur sprzedaży są księgowane jako „Sprzedaż” na koncie księgi głównej. Wszystkie zwroty, rabaty przy sprzedaży i ulgi muszą być rejestrowane oddzielnie jako rachunki dochodu. W ten sposób kierownictwo może dostrzec wielkość tych elementów..

Chociaż sprzedaż brutto może być ważnym narzędziem, szczególnie w przypadku sklepów sprzedających produkty detaliczne, nie jest to ostatnie słowo w przychodach firmy..

Ostatecznie jest to odzwierciedlenie całkowitej kwoty przychodów, jakie firma generuje w określonym czasie..

Sprzedaż brutto na ogół nie jest uwzględniana w rachunku zysków i strat lub jest ujęta jako całkowity dochód. Z drugiej strony sprzedaż netto odzwierciedla bardziej realistyczny obraz górnej linii firmy..

Sprzedaż brutto może służyć do pokazania nawyków konsumenckich dotyczących wydatków.

Analitycy uważają, że pomocne jest wykreślenie na wykresie linii sprzedaży brutto i sprzedaży netto. Dzięki temu mogą określić, jaki jest trend każdej wartości w pewnym okresie.

Jeśli obie linie nie rosną razem, zwiększając różnicę między nimi, może to wskazywać na problemy z jakością produktu. Dzieje się tak, ponieważ rosną również koszty, ale może to również wskazywać na większą liczbę rabatów..

Liczby te należy obserwować przez umiarkowany okres czasu, aby dokładnie określić ich znaczenie..

Sprzedaż netto odzwierciedla wszystkie obniżki cen zapłacone przez klientów, rabaty na produkty i wszelkie zwroty zapłacone klientom po sprzedaży..

Te trzy odliczenia mają naturalne saldo debetowe, gdzie rachunek sprzedaży brutto ma naturalne saldo kredytu. W ten sposób konstruowane są odliczenia w celu skompensowania konta sprzedaży.

Dwie powszechne metody rejestrowania sprzedaży brutto to metoda kasowa i rachunkowość memoriałowa..

Rachunkowość kasowa to metoda rachunkowości, w której wpływy z tytułu zrealizowanej sprzedaży są ewidencjonowane w okresie ich otrzymania. Oznacza to, że jeśli stosowana jest metoda kasowa, sprzedaż brutto obejmuje tylko sprzedaż, za którą otrzymano płatność..

Rachunkowość memoriałowa to metoda księgowania, w której sprzedaż jest księgowana w momencie jej wygenerowania, a nie w momencie otrzymania płatności. Oznacza to, że jeśli stosowana jest metoda memoriałowa, sprzedaż brutto obejmuje całą sprzedaż, środki pieniężne i kredyty..

Sprzedaż brutto jest obliczana po prostu przez dodanie wartości wszystkich faktur za produkty i usługi, które zostały sprzedane, niezależnie od tego, czy rachunki zostały opłacone..

W terminologii księgowej „brutto” oznacza przed jakimikolwiek potrąceniami. Więc kiedy obliczasz sprzedaż brutto, wszystko, co robisz, to przeglądanie całkowitej sprzedaży firmy, która nie została skorygowana o rabaty lub zwroty klientów.

Wszystkie te opłaty zostaną uwzględnione w wielkości sprzedaży netto. Sprzedaż brutto również nie uwzględnia pewnych obniżek cen lub dostosowań cen..

Ten wskaźnik jest ważny dla firm detalicznych, które muszą złożyć zeznanie podatkowe..

Załóżmy, że sieć restauracji XYZ osiągnęła roczny dochód w wysokości 1 miliona dolarów. Firma zarejestruje to jako sprzedaż brutto..

Sprzedaż brutto to nie to samo, co sprzedaż netto. Jeśli sieć oferowała również 30 000 USD rabatów przez cały rok seniorom, grupom studenckim i osobom indywidualnym, które zrealizowały określony kupon, a także zwróciły 5000 USD niezadowolonym klientom w ciągu roku, sprzedaż netto sieci restauracji XYZ wynosi:

1 000 000 $ - 30 000 $ - 5 000 $ = 965 000 $

Zwykle rachunek zysków i strat firmy wykazywałby 1 milion USD sprzedaży brutto, następnie 35 000 USD w kuponach i rabatach, a następnie 965 000 USD sprzedaży netto..

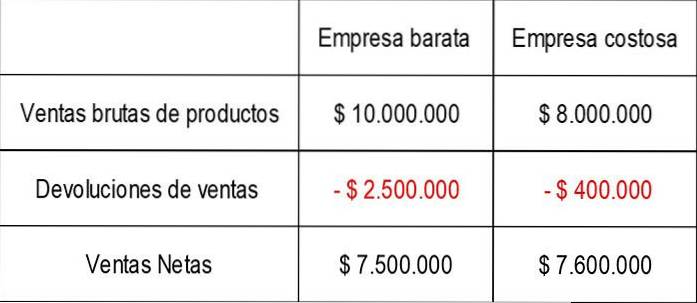

Weźmy prosty przykład dwóch różnych firm działających w branży detalicznej elektroniki. Sprzedają podobne produkty, ale jedna firma sprzedaje tani asortyment elektroniki, a druga droższe..

Przeglądając sprawozdania finansowe, zobaczysz następujące dane dotyczące sprzedaży brutto i netto każdej z dwóch firm:

Jak widać, tania firma wydaje się być nieco większą firmą, biorąc z perspektywy sprzedaż brutto, sprzedającą produkty za kwotę 2 000 000 USD wyższą niż droga firma..

Chociaż jest to pozytywny czynnik, wydaje się, że tania firma również otrzymuje dużo zwrotów produktów. Najprawdopodobniej jest to spowodowane brakiem jakości związanym z tańszymi produktami..

Dla porównania droższa firma, mniejsza firma na podstawie całkowitej sprzedaży, może ograniczyć liczbę zwrotów produktów dzięki wyższej jakości i droższej linii produktów.

To generuje wyższą wartość sprzedaży netto i zwykle skutkuje wyższą marżą zysku. Ta korzyść może zostać wykorzystana przez kosztowną firmę do finansowania jej działalności..

Jeszcze bez komentarzy