Plik saldo próbne lub weryfikacja to raport księgowy, w którym gromadzone są kwoty sald wszystkich kont w księdze głównej firmy. Salda debetowe są wymienione w jednej kolumnie, a salda kredytowe w innej kolumnie. Suma tych dwóch kolumn musi być identyczna.

Firma zazwyczaj przygotowuje bilans próbny na koniec każdego okresu sprawozdawczego, aby upewnić się, że wpisy w systemie księgowym firmy są matematycznie poprawne..

Konta aktywów i wydatków pojawiają się w kolumnie debetowej salda próbnego, natomiast konta zobowiązań, kwoty głównej i dochodów pojawiają się w kolumnie kredytowej..

Powinien działać regularnie. Pomaga to szybko zidentyfikować wszelkie problemy i naprawić je, gdy tylko się pojawią. Przygotowanie bilansu próbnego powinno być powiązane z cyklem rozliczeniowym firmy.

Indeks artykułów

Sporządzenie bilansu próbnego dla firmy służy wykryciu wszelkich błędów matematycznych, które wystąpiły w systemie podwójnego zapisu.

Jeśli suma debetów jest równa sumie kredytów, saldo testowe jest uważane za zrównoważone i nie powinno być błędów matematycznych w księgach.

Nie oznacza to jednak, że w systemie księgowym firmy nie ma błędów. Na przykład transakcje, które zostały nieprawidłowo sklasyfikowane lub te, których po prostu brakuje w systemie, mogą być poważnymi błędami księgowymi, które nie zostałyby wykryte przez saldo próbne..

Bilans próbny nie jest sprawozdaniem finansowym. Jest to przede wszystkim raport wewnętrzny, przydatny w ręcznym systemie księgowym. Jeśli bilans próbny nie jest „zrównoważony”, oznacza to błąd gdzieś między dziennikiem a bilansem próbnym..

Często przyczyną różnicy jest błędne obliczenie salda konta, zaksięgowanie kwoty debetu jako kredytu (lub odwrotnie), wprowadzenie cyfr do kwoty podczas księgowania lub przygotowywania salda próbnego itp..

Jeżeli wszystkie zapisy księgowe zostały w pełni zarejestrowane, a wszystkie salda księgi głównej zostały sporządzone dokładnie, suma sald debetowych, które pojawiają się na saldzie próbnym, powinna być równa sumie wszystkich sald kredytowych.

- Jest to pierwsza faza przygotowania sprawozdania finansowego. Jest narzędziem roboczym używanym przez księgowych jako platforma do sporządzania sprawozdań finansowych.

- Gwarantuje, że dla każdego wpisanego rekordu obciążenia odpowiedni zapis kredytowy został również zapisany w księgach, zgodnie z koncepcją podwójnego księgowania.

- Jeżeli sumy bilansów próbnych nie zgadzają się, różnice mogą zostać zbadane i rozwiązane przed sporządzeniem sprawozdania finansowego..

- Zapewnia, że salda kont zostały dokładnie pobrane z ksiąg rachunkowych.

W arkuszu bilansu próbnego wszystkie salda debetowe tworzą lewą kolumnę, a wszystkie salda kredytowe - prawą kolumnę, z nazwami kont umieszczonymi po lewej stronie obu kolumn..

Wszystkie otwarte konta księgi w planie kont są wymienione według kodu konta.

Sporządzana jest lista całkowitych obciążeń i kredytów dla każdego konta księgi głównej. Powinieneś mieć tabelę z czterema kolumnami. W kolumnach powinny znajdować się: kod konta, nazwa konta, debet i kredyt.

Dla każdego otwartego konta księgowego jego obciążenia i uznania są dodawane za okres rozliczeniowy, w którym działa saldo próbne. Sumy dla każdego konta są zapisywane w odpowiedniej kolumnie. Jeśli obciążenia i uznania nie są takie same, na kontach księgi głównej wystąpił błąd.

Jeśli okaże się, że saldo próbne jest niezrównoważone, to znaczy obciążenia nie są równe kredytom, oznacza to, że wystąpił błąd w procesie księgowania. Ten błąd należy znaleźć i poprawić..

Po wyszczególnieniu wszystkich kont księgi głównej i ich sald w bilansie próbnym w standardowym formacie, wszystkie salda debetowe i kredytowe są dodawane osobno, aby wykazać równość między całkowitymi obciążeniami i łącznymi kredytami.

Taka jednolitość zapewnia, że nie ma nierównych obciążeń i uznań, które zostały nieprawidłowo wprowadzone podczas procesu podwójnego wpisu..

Jednak bilans próbny nie może wykryć innych błędów księgowych niż proste błędy matematyczne..

Jeśli równe obciążenia i kredyty zostaną wprowadzone na niewłaściwe konta, transakcja nie zostanie zaksięgowana lub błędy kompensacji zostaną popełnione w tym samym czasie przy obciążeniu i uznaniu, saldo próbne wykaże idealne saldo między łącznymi obciążeniami i uznaniami.

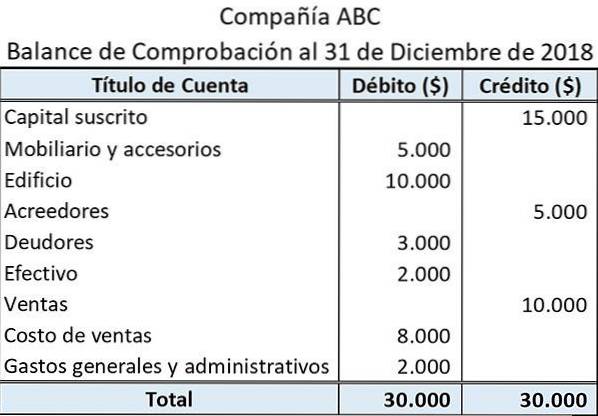

Oto przykład tego, jak wygląda proste saldo próbne:

Tytuł podany u góry pokazuje nazwę podmiotu i koniec okresu obrachunkowego, dla którego zostało sporządzone saldo próbne..

W tytule konta podane są nazwy ksiąg, z których zostały pobrane salda.

Salda związane z aktywami i wydatkami prezentowane są w lewej kolumnie (strona debetowa). Z drugiej strony te związane z zobowiązaniami, dochodem i kapitałem własnym są pokazane w prawej kolumnie (strona kredytowa).

Suma wszystkich sald debetowych i kredytowych jest wyświetlana u dołu odpowiednich kolumn.

Saldo próbne potwierdza tylko, że całkowite salda debetowe zgadzają się z całkowitymi saldami kredytowymi. Jednak sumy salda próbnego mogą się zgadzać pomimo wszelkich błędów, które mogły wystąpić..

Przykładem może być niepoprawny wpis debetu, który jest równoważony przez taki sam wpis kredytowy.

Podobnie saldo próbne nie stanowi żadnego dowodu, że pewne transakcje nie zostały w ogóle zaksięgowane. W takim przypadku aspekty debetowe i kredytowe transakcji zostałyby pominięte. Spowodowałoby to, że sumy bilansu próbnego nadal byłyby zgodne.

Jeszcze bez komentarzy