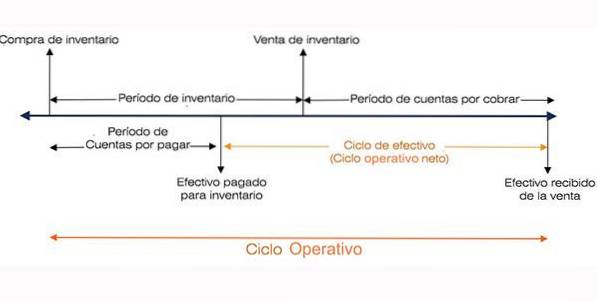

Plik cykl operacyjny odnosi się do dni, w których firma otrzymuje zapasy, sprzedaje je i pobiera gotówkę ze sprzedaży tych zapasów. Cykl ten odgrywa ważną rolę w określaniu efektywności działania firmy..

Cykl operacyjny wykorzystuje należności i zapasy. Często porównuje się go do cyklu konwersji gotówki, ponieważ wykorzystuje te same części składowe.

Jednak to, co je różni, to fakt, że cykl operacyjny patrzy na te komponenty z perspektywy tego, jak dobrze firma zarządza kapitałem operacyjnym, a nie wpływu, jaki te komponenty mają na gotówkę..

Nazywa się to cyklem operacyjnym, ponieważ ten proces produkcji / kupowania zapasów, ich sprzedaży, odzyskiwania gotówki od klientów i wykorzystywania tej gotówki do zakupu / produkcji zapasów, powtarza się podczas działania firmy..

Cykl operacyjny jest przydatny do szacowania wielkości kapitału obrotowego, którego firma będzie potrzebować, aby utrzymać lub rozwijać swoją działalność. Kolejnym użytecznym miernikiem służącym do oceny efektywności operacyjnej przedsiębiorstwa jest cykl gotówkowy.

Indeks artykułów

Firma o wyjątkowo krótkim cyklu operacyjnym potrzebuje mniej gotówki na utrzymanie swojej działalności, więc nadal może się rozwijać i sprzedawać przy relatywnie małych marżach.

I odwrotnie, jeśli jej cykl operacyjny jest niezwykle długi, firma może być rentowna i nadal wymagać dodatkowego finansowania, aby się rozwijać, nawet w umiarkowanym tempie..

Cykl operacyjny jest miarą efektywności operacyjnej i zarządzania kapitałem obrotowym przedsiębiorstwa. Krótki cykl pracy jest dobry. Będzie to oznaczać, że gotówka firmy jest zablokowana na krótszy okres..

Cykl operacyjny jest często mylony z cyklem operacyjnym netto. Jest to również znane jako cykl gotówkowy. Cykl operacyjny netto wskazuje, ile czasu zajmuje firmie zebranie gotówki na sprzedaż zapasów.

Z drugiej strony cykl operacyjny to okres czasu pomiędzy zakupem zapasów a gotówką pobraną ze sprzedaży zapasów..

Cykl operacyjny netto to okres czasu pomiędzy zapłatą zapasów a gotówką pobraną na sprzedaż zapasów.

Cykl operacyjny daje wizję efektywności operacyjnej przedsiębiorstwa. Preferowany jest krótszy cykl, ponieważ oznacza to bardziej wydajną i odnoszącą sukcesy działalność.

Krótszy cykl oznacza, że firma będzie w stanie szybko odzyskać swoją inwestycję i mieć wystarczającą ilość gotówki na wywiązanie się ze swoich zobowiązań. Jeśli cykl operacyjny firmy jest długi, oznacza to, że firma potrzebuje więcej czasu, aby zamienić zakupy zapasów na gotówkę..

Łatwo założyć, że krótszy jest lepszy, jeśli chodzi o cykl konwersji gotówki lub cykl operacyjny firmy. Jest to prawdą w przypadku pierwszego, ale niekoniecznie w przypadku drugiego.

Oczywiście istnieje wiele zmiennych związanych z zarządzaniem należnościami, zapasami i zobowiązaniami. Te zmienne wymagają od menedżerów podjęcia wielu decyzji.

Na przykład krótki czas odbioru może ograniczyć sprzedaż. Minimalne poziomy zapasów mogą oznaczać, że firma nie może terminowo realizować zamówień. Prawdopodobnie spowoduje to utratę sprzedaży..

Dlatego wydaje się, że jeśli firma doświadcza silnego wzrostu sprzedaży i rozsądnych zysków, elementy jej cyklu operacyjnego powinny odzwierciedlać wysoki stopień spójności historycznej..

Spójność tych wskaźników w historii firmy jest jedną z najważniejszych miar sukcesu.

Wzór używany do obliczenia cyklu operacyjnego w dniach jest następujący:

Cykl pracy = RI + RCC, gdzie

RI = rotacja zapasów.

RCC = obrót wierzytelnościami.

Rotacja zapasów jest równa średniej liczbie dni, przez które firma sprzedaje swoje zapasy.

Z drugiej strony, rotacja należności to okres dni, w których należności są konwertowane na gotówkę..

Alternatywnie do obliczenia cyklu operacyjnego można również użyć następującego rozszerzonego wzoru:

Cykl operacyjny = (365 / koszt sprzedanego towaru) × średnie zapasy + (365 / sprzedaż kredytowa) × średnie należności.

Aby określić cykl operacyjny firmy, analitycy muszą najpierw obliczyć różne składniki użyte w powyższym wzorze.

Gdy kwoty rotacji zapasów i rotacji należności są już ustalone, można je uwzględnić we wzorze w celu określenia cyklu operacyjnego firmy..

-Koszt sprzedanych towarów, dostępny w rocznym rachunku zysków i strat firmy, należy podzielić przez 365, aby uzyskać dzienną kwotę kosztu sprzedaży towarów..

-Oblicz średnią ilość zapasów, dodając ilość zapasów na początku (lub na końcu poprzedniego roku) i końcową kwotę zapasów. Obie kwoty są dostępne w bilansie.

Następnie podziel przez 2, aby uzyskać średnią ilość zapasów w danym okresie..

-Podzielić średnią ilość zapasów uzyskanych w kroku 2 przez kwotę dziennego kosztu sprzedaży towaru, uzyskaną w kroku 1.

Na przykład firma, której koszt sprzedanych towarów wynosi 760 milionów USD i średnie zapasy w wysokości 560 milionów USD, będzie miała następujący IR:

730 milionów USD / 365 = 2 miliony USD (koszt sprzedanych towarów dziennie).

RI = 560 milionów USD / 2 miliony USD = 280 (dni obrotu zapasami).

RCC można obliczyć na podstawie kwot sprzedaży netto i należności, wykonując następujące kroki:

- Podziel sprzedaż netto, dostępną w rocznym rachunku zysków i strat firmy, przez 365, aby określić dzienną wielkość sprzedaży netto.

- Oblicz średnią kwotę należności, dodając kwotę początkową (lub koniec poprzedniego roku) i końcową kwotę należności. Następnie podziel przez 2, aby uzyskać średnią z danego okresu.

- Podziel średnią kwotę należności przez dzienną sprzedaż netto.

Powszechne jest również wyrażanie dwóch głównych składników cyklu operacyjnego (RI i RCC) jako współczynnika (x) razy w odniesieniu do wielkości działalności.

Zatem obrót zapasami wynoszący 280 dni byłby wyrażony jako obrót 1,3 razy w roku. Dzieje się tak, ponieważ 365 dni / 280 dni = 1,3 razy.

Niektórzy analitycy wolą używać dni, ponieważ jest to bardziej dosłowne i łatwiejsze do zrozumienia z koncepcyjnego punktu widzenia.

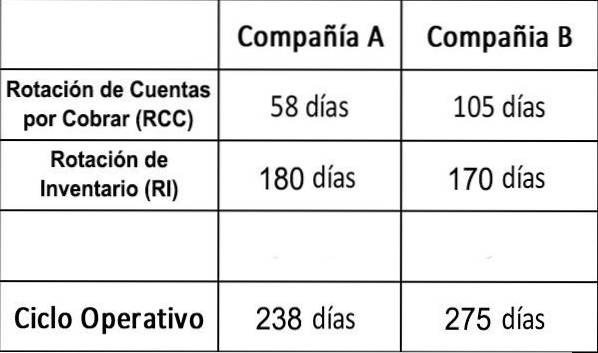

Możemy porównać dwie hipotetyczne firmy, firmę A i firmę B, z następującymi danymi:

Jeśli chodzi o ściąganie należności, dane RCC pokazują, że przedsiębiorstwo A jest znacznie bardziej wydajne operacyjnie niż przedsiębiorstwo B.

Zdrowy rozsądek pozwoliłby ustalić, że im dłużej firma nie odebrała pieniędzy, tym większy poziom ryzyka podejmuje..

Czy firma B dopuściła się zaniedbania, nie pobierając swoich należności w bardziej efektywny sposób? A może próbujesz zwiększyć swój udział w rynku, umożliwiając swoim klientom bardziej atrakcyjne warunki płatności?

Te dwie firmy mają prawie takie same zapasy w ciągu kilku dni. W tym przypadku obie firmy mają wartości IR, które są wyższe niż średnia dla jednej firmy we wszystkich branżach..

Jest to zatem prawdopodobnie odzwierciedlenie danej branży, a nie słabej wydajności. Jednak aby uzyskać pełniejszy obraz, przydatne byłoby porównanie tych dwóch wartości IR z danymi innych firm z tej samej branży..

W pewnym sensie A jest bardziej efektywny w korzystaniu z cudzych pieniędzy, ale z samych tych liczb nie wynika od razu, dlaczego tak jest..

Analityk prawdopodobnie będzie chciał wiedzieć, co to oznacza dla zdolności kredytowej każdej z tych firm i dlaczego są one różne..

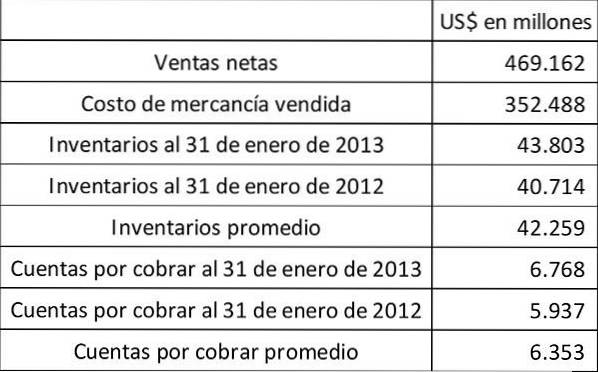

Walmart Stores Inc. ma wiele wspólnego z zapasami. Znajdziemy Twój cykl operacyjny, zakładając, że cała Twoja sprzedaż to: (a) sprzedaż gotówkowa oraz (b) sprzedaż na kredyt.

Dni potrzebne do konwersji zapasów na należności = 42.259 / (352.488 / 365) = 43,76.

Ponieważ nie ma sprzedaży kredytowej, czas potrzebny na odzyskanie gotówki z należności wynosi zero. Klienci zawsze płacą natychmiast gotówką. Dlatego cykl operacyjny w tym przypadku wynosi: 43,76 dni.

Nie ma zmiany w dniach, w których przeliczono zapasy na należności.

Dni wykorzystane do przeliczenia należności na gotówkę = 6353 / (469162/365) = 4,94.

W tym przypadku cykl operacyjny wynosi: 43,76 + 4,94 = 48,70.

Wartości te należy porównać z cyklem operacyjnym konkurentów Walmart, takich jak Amazon, Costco i Target..

Jeszcze bez komentarzy