Plik Wydatki zmienne to wydatki korporacyjne, które zmieniają się proporcjonalnie do produkcji. Zwiększają się lub zmniejszają w zależności od wielkości produkcji przedsiębiorstwa; rosną wraz ze wzrostem produkcji i maleją, gdy produkcja spada.

Dlatego też materiały użyte jako składniki produktu są uważane za wydatki zmienne, ponieważ zmieniają się one bezpośrednio wraz z liczbą jednostek wytworzonego produktu..

Całkowite wydatki poniesione przez każdą firmę obejmują wydatki stałe i wydatki zmienne. Pomocne jest zrozumienie proporcji zmiennych wydatków w przedsiębiorstwie, ponieważ wysoki udział oznacza, że firma może nadal działać przy stosunkowo niskim poziomie dochodów..

W przeciwieństwie do tego, wysoki odsetek kosztów stałych wymaga od firmy utrzymania wysokiego poziomu dochodów, aby utrzymać się na rynku..

Wydatki zmienne są uwzględniane w prognozach zysków oraz przy obliczaniu progu rentowności dla firmy lub projektu.

Indeks artykułów

Zmienne wydatki zależą od produkcji. Jest to stała ilość na wyprodukowaną jednostkę. Dlatego wraz ze wzrostem wielkości produkcji rosną również wydatki zmienne..

Z drugiej strony, gdy wytwarzanych jest mniej produktów, koszty zmienne związane z produkcją odpowiednio się zmniejszą..

Przykładami kosztów zmiennych są prowizje od sprzedaży, koszt surowców i koszty mediów. Wzór na całkowity koszt zmienny jest następujący:

Całkowite wydatki zmienne = kwota produkcji x wydatki zmienne na jednostkę produkcji.

Analizując rachunek zysków i strat należy pamiętać, że zwiększone wydatki niekoniecznie są powodem do niepokoju..

Za każdym razem, gdy wzrasta sprzedaż, najpierw trzeba wyprodukować więcej jednostek (wyłączając wpływ wyższej ceny), co oznacza, że rosną również wydatki zmienne..

Dlatego, aby dochody wzrosły, muszą również wzrosnąć wydatki. Jednak ważne jest, aby dochody rosły szybciej niż wydatki..

Na przykład, jeśli firma zgłosi 8% wzrost wolumenu, podczas gdy koszt sprzedanych towarów wzrośnie tylko o 5% w tym samym okresie, wówczas wydatki prawdopodobnie spadły w ujęciu jednostkowym..

Jednym ze sposobów sprawdzenia tego aspektu działalności jest podzielenie kosztów zmiennych przez całkowity dochód, aby obliczyć wydatki jako procent sprzedaży..

Firma z dużą liczbą zmiennych wydatków w porównaniu z wydatkami stałymi może wykazywać bardziej spójne wydatki na jednostkę, a zatem bardziej przewidywalne marże zysku na jednostkę niż firma z mniejszymi kosztami zmiennymi.

Jednak firma z mniejszymi kosztami zmiennymi, a tym samym z wyższą kwotą kosztów stałych, może zwiększyć potencjalny zysk lub stratę, ponieważ wzrost lub spadek dochodu jest stosowany na bardziej stałym poziomie wydatków..

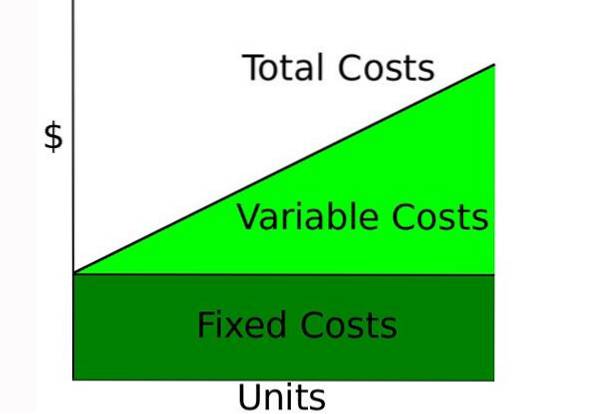

Wydatki można klasyfikować na różne sposoby, w zależności od ich charakteru. Jedną z najpopularniejszych metod jest klasyfikacja ich na wydatki stałe i zmienne..

Niektórzy autorzy uwzględniają również wydatki półzmienne, czyli rodzaj wydatku, który ma cechy wydatków stałych i zmiennych..

Wydatki stałe nie zmieniają się wraz ze wzrostem lub spadkiem wolumenu wyprodukowanych jednostek, podczas gdy wydatki zmienne zależą wyłącznie od wielkości wyprodukowanych jednostek..

Klasyfikacja wydatków jako zmiennych lub stałych jest ważna dla firm w rachunkowości zarządczej, ponieważ są wykorzystywane w różnych formach analizy sprawozdań finansowych..

Analizując kwoty stałych i zmiennych wydatków, firmy mogą podejmować lepsze decyzje dotyczące inwestycji w rzeczowe aktywa trwałe.

Na przykład, jeśli firma ponosi wysokie bezpośrednie koszty pracy przy wytwarzaniu swoich produktów, może chcieć zainwestować w maszyny, aby zmniejszyć te wysokie koszty zmienne i ponieść bardziej stałe wydatki..

Jednak decyzje te muszą również uwzględniać liczbę faktycznie sprzedanych produktów..

Gdyby firma zainwestowała w maszyny i poniosła wysokie koszty stałe, byłoby to korzystne tylko w sytuacji, gdy sprzedaż byłaby wysoka, do tego stopnia, że ogólne koszty stałe są niższe niż całkowite bezpośrednie koszty pracy, gdyby nie to, że kupiłbym maszynę.

Gdyby sprzedaż była niska, chociaż jednostkowe koszty pracy pozostają wysokie, lepiej nie inwestować w maszyny, ponosząc wysokie koszty stałe, ponieważ niska sprzedaż pomnożona przez wysokie jednostkowe koszty pracy byłaby nawet niższa niż ogólny stały koszt maszyn.

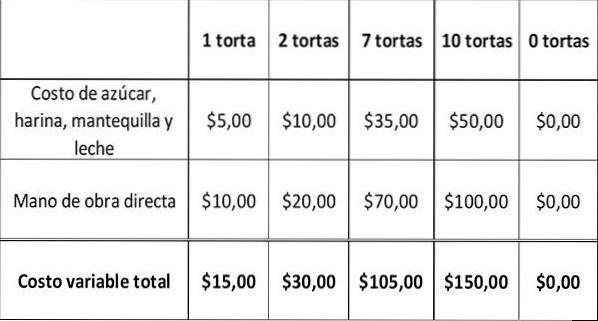

Załóżmy, że pieczenie ciasta kosztuje 15 dolarów piekarni: 5 dolarów za surowce, takie jak cukier, mleko, masło i mąka oraz 10 dolarów za bezpośrednią pracę związaną z pieczeniem ciasta..

Poniższa tabela pokazuje, jak zmieniają się koszty zmienne wraz ze zmianą liczby upieczonych ciast..

Wraz ze wzrostem produkcji ciast rosną również zmienne wydatki piekarni. Gdy piekarnia nie piecze ciastek, jej koszt zmienny wynosi zero.

Na całkowity koszt składają się wydatki stałe i zmienne. Jest to wyznacznik zysku firmy, liczony jako:

Zyski = sprzedaż - łączne wydatki.

Firma może zwiększyć swoje zyski, obniżając swoje całkowite wydatki. Ponieważ koszty stałe są trudniejsze do zredukowania, większość firm stara się ograniczyć wydatki zmienne..

Dlatego jeśli piekarnia sprzedaje każde ciasto za 35 USD, jej zysk brutto na ciasto wyniesie 35 USD - 15 USD = 20 USD.

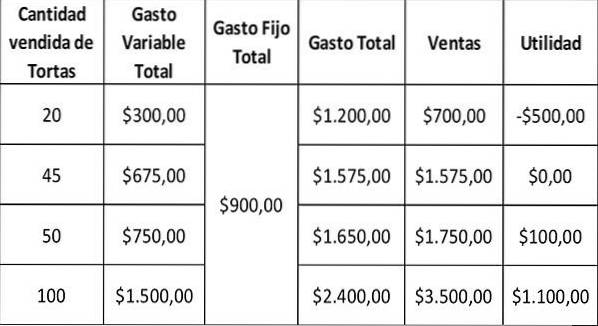

Aby obliczyć zysk netto, koszty stałe należy odjąć od zysku brutto. Zakładając, że piekarnia ma miesięczne stałe wydatki w wysokości 900 USD, Twój miesięczny zysk wyniesie:

Firma ponosi stratę, gdy koszty stałe są wyższe niż zyski brutto. W przypadku piekarni, gdy sprzedajesz tylko 20 ciast miesięcznie, masz zysk brutto w wysokości 700 USD - 300 USD = 400 USD.

Ponieważ Twój stały koszt 900 USD jest większy niż 400 USD, stracisz 500 USD na sprzedaży. Punkt rentowności występuje, gdy koszty stałe są równe marży brutto, która nie generuje zysków ani strat. W tym przypadku jest to sytuacja, w której piekarnia sprzedaje 45 ciast, a łączny koszt zmienny wynosi 675 USD.

Firma, która chce zwiększyć zyski poprzez zmniejszenie kosztów zmiennych, może potrzebować ograniczenia wahających się wydatków na surowce, bezpośrednią robociznę i reklamę..

Jednak redukcja kosztów nie powinna wpływać na jakość produktu. Miałoby to negatywny wpływ na sprzedaż..

Jeszcze bez komentarzy