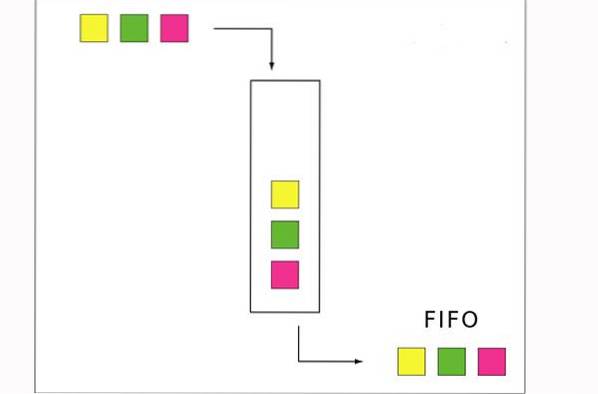

Plik Metoda FIFO jest techniką wyceny zapasów, której inicjały odpowiadają „pierwsze weszło, pierwsze wyszło” (pierwsze przyszło, pierwsze wyszło). Zakłada, że przepływ kosztów opiera się na fakcie, że pierwsze kupowane produkty są jednocześnie pierwszymi sprzedawanymi produktami..

W większości firm założenie to pokrywa się z rzeczywistym przepływem produktów, dlatego uważane jest za teoretycznie najbardziej poprawną metodę wyceny zapasów. Koncepcja przepływu FIFO ma sens dla firmy, ponieważ sprzedaż starszych produktów w pierwszej kolejności zmniejsza ryzyko starzenia się zapasów.

Metoda FIFO jest dozwolona zgodnie z ogólnie przyjętymi zasadami rachunkowości i międzynarodowymi standardami sprawozdawczości finansowej. Ta metoda zapewnia te same wyniki w systemie okresowej lub stałej inwentaryzacji..

Metoda rachunkowości, którą firma zdecyduje się zastosować do określenia kosztów swoich zapasów, może bezpośrednio wpłynąć na bilans, rachunek zysków i strat oraz rachunek przepływów pieniężnych..

Indeks artykułów

W metodzie FIFO pierwsze zakupione produkty są usuwane jako pierwsze z konta magazynowego. Powoduje to, że pozostałe produkty na stanie są rozliczane według ostatnio poniesionych kosztów..

W ten sposób aktywa zapasów ewidencjonowane w bilansie będą zawierały koszty dość zbliżone do ostatnich kosztów, jakie można było uzyskać na rynku..

Jednak metoda ta powoduje również porównanie starszych kosztów historycznych z bieżącymi przychodami, ponieważ są one ujęte w koszcie sprzedanych towarów. Oznacza to, że marża zysku brutto niekoniecznie odzwierciedla odpowiednią kombinację dochodów i kosztów..

Jeśli ceny idą w górę, FIFO daje nam lepsze wskazanie końcowej wartości zapasów w bilansie, ale również zwiększa dochód netto, ponieważ zapasy, które mogą mieć kilka lat, są wykorzystywane do wyceny kosztu sprzedanego towaru..

Zapasy są przypisywane do kosztów, ponieważ pozycje są przygotowywane do sprzedaży. Te przypisane koszty FIFO są oparte na tym, co było pierwsze. Na przykład, jeśli 100 przedmiotów zostało zakupionych za 10 USD, a następnie 100 dodatkowych przedmiotów za 15 USD, FIFO przypisze koszt pierwszej odsprzedanej pozycji do 10 USD.

Po sprzedaży 100 przedmiotów nowy koszt przedmiotu wyniesie 15 USD, niezależnie od dokonanych dodatkowych zakupów ekwipunku.

Metoda FIFO opiera się na logice, zgodnie z którą w celu uniknięcia przestarzałości firma sprzedaje najpierw najstarsze pozycje w magazynie, a najnowsze utrzymuje w zapasach..

Jeśli firma sprzedaje produkty łatwo psujące się, a najpierw sprzedaje najstarsze, FIFO poda najdokładniejsze oszacowanie zapasów i zysków ze sprzedaży. Obejmuje to sklepy detaliczne, które sprzedają żywność lub inne produkty z datą ważności, takie jak leki..

Jednak nawet firmy, które nie pasują do tego opisu, mogą chcieć skorzystać z tej metody z następującego powodu: Według FIFO zapasy pozostawione na półce na koniec miesiąca są wyceniane po koszcie bliższym aktualnej cenie tych. artykuły.

Spowodowałoby to solidne sprawozdanie bilansowe, ponieważ aktywa potencjalnie miałyby wyższą wartość w metodzie FIFO niż w przypadku metody LIFO..

Raport zysków i strat odzwierciedlałby również wyższy zysk według metody FIFO. Chociaż mogłoby to skutkować wyższymi podatkami, możliwe jest rozważenie zastosowania tej metody, ponieważ pokazałaby ona silniejszą pozycję finansową dla potencjalnych inwestorów i pożyczkodawców..

- FIFO skutkuje niższymi kosztami sprzedawanego towaru. Wynika to z faktu, że starsze produkty są zazwyczaj tańsze niż ostatnio zakupione, z powodu możliwego wzrostu cen..

- Niższa wartość kosztu sprzedanego towaru przełoży się na większy zysk dla firmy.

- Wyższy podatek. Ponieważ FIFO generuje wyższy zysk, w rezultacie prawdopodobnie zapłaconych zostanie więcej podatków.

- Nie ma gwarancji, że starsze produkty zostaną sprzedane jako pierwsze, co może spowodować, że produkt osiągnie datę ważności przed sprzedażą.

To jest coś, czego doświadcza wiele sklepów spożywczych, gdzie klienci wyciągają towary z tyłu, a nie z przodu półki..

Metoda FIFO zakłada, że pierwsza jednostka, która wchodzi do magazynu, jest pierwszą sprzedaną.

Na przykład załóżmy, że piekarnia produkuje w poniedziałek 200 bochenków po 1 dolar każdy. We wtorek produkuje się jeszcze 200 bochenków, ale każdy kosztuje 1,25 dolara.

Metoda FIFO zakłada, że jeśli piekarnia sprzedaje w środę 200 bochenków, koszt tego sprzedanego towaru wyniesie 1 USD za bochenek, co daje w sumie 200 USD, co jest odnotowywane w rachunku zysków i strat, ponieważ był to koszt każdego z nich. z pierwszych 200 bochenków w inwentarzu.

Bochenki wyprodukowane za 1,25 USD są następnie przypisywane do końcowego zapasu, który pojawia się w bilansie, po koszcie 200 x 1,25 USD = 250 USD..

Gdyby inflacja nie istniała, wszystkie trzy metody wyceny zapasów dałyby dokładnie takie same wyniki. Gdy ceny będą stabilne, piekarnia będzie w stanie wyprodukować wszystkie swoje bochenki za 1 dolara, a FIFO, LIFO i średni koszt będą kosztować 1 dolara za bochenek..

Na przykład załóżmy, że sklep spożywczy otrzymuje 50 jednostek mleka w poniedziałek, środę i piątek. Jeśli wejdziesz do tego sklepu w piątek, aby kupić galon mleka, kupowane mleko najprawdopodobniej zostanie dostarczone w poniedziałek. Dzieje się tak, ponieważ to właśnie zostało umieszczone na półce jako pierwsze.

Korzystając z metody inwentaryzacji FIFO, sklep skorelowałby całą sprzedaż mleka z tym, co otrzymano w poniedziałek, aż do wyczerpania 50 jednostek. Można by to zrobić nawet wtedy, gdy klient przyjdzie z tyłu i weźmie chłodniejszy karton.

Może się to wydawać subtelne, ale staje się to bardzo ważne, gdy ceny wahają się od dostawcy. Na przykład, jeśli to, co otrzymano w środę, kosztuje więcej niż to, co otrzymano w poniedziałek, z powodu inflacji lub wahań na rynku.

Jeszcze bez komentarzy