Plik całkowa metoda procentowa Jest to jedna z technik wykorzystywanych do analizy wertykalnej sprawozdań finansowych. Dzięki tej metodzie możesz przygotować analizę struktury finansowej firmy za określony okres.

Składa się z przedstawienia standardowych nagłówków w sprawozdaniu finansowym, które są wyrażone jako wartość procentowa pozycji podstawowej. Służy do pokazania względnych rozmiarów różnych kont w sprawozdaniu finansowym.

Odbywa się to poprzez porównanie kwoty z najbardziej znaczącej pozycji sprawozdania finansowego z wszystkimi innymi poszczególnymi pozycjami sprawozdania. Znana jest również jako metoda procentowa redukcji lub powszechna metoda procentowa..

W przypadku stosowania tej metody analizy każda linia sprawozdania finansowego jest analizowana jako procent innej linii. Dlatego jest to metoda analizy proporcjonalnej.

Indeks artykułów

Ta metoda doskonale nadaje się do pokazania, co dzieje się w sprawozdaniach finansowych firmy. Nie może jednak odpowiedzieć na najważniejsze pytanie każdej analizy: dlaczego?

Na przykład dzięki tej metodzie analizy można było wyraźnie zauważyć, że koszt sprzedanych towarów jest głównym powodem spadku zysków, pomimo silnego wzrostu sprzedaży firmy..

Jednak z analizy pionowej nie można dowiedzieć się, dlaczego tak się dzieje. Czy koszty wzrosły? Czy kierownictwo obniżyło ceny? Czy to było po trochu z obu? Analiza procentowo-całkowa stawia te pytania, ale nie może udzielić odpowiedzi.

Metoda całkowego procentu pomaga lepiej zrozumieć strukturę sprawozdania finansowego. Może być również bardzo skuteczny w zrozumieniu kluczowych trendów w czasie. W tej metodzie zarówno aktywa, jak i pasywa można uznać za równe 100%.

Na przykład w bilansie łączne aktywa firmy będą pokazywane jako 100%, a wszystkie inne konta, zarówno po stronie aktywów, jak i pasywów, jako procent całkowitej kwoty aktywów..

Robiąc to co roku, uzyskasz uznanie dla zmiany w rozkładzie całkowitych aktywów..

Metoda ta jest również często wykorzystywana do porównywania ze sobą firm różnej wielkości w formie benchmarkingu.

Porównanie bilansu firmy o wartości 1 miliarda dolarów z bilansem firmy o wartości 100 miliardów może być trudne. Konta analizy pionowej o wspólnym rozmiarze pozwalają na znaczne porównanie i kontrast ilości o bardzo różnych wielkościach.

Ponieważ te same nagłówki pojawiają się w każdej organizacji, ułatwia to porównywanie firm. Na przykład porównanie pożyczonego kapitału z łącznymi aktywami.

Metoda całkowania procentowego jest również najskuteczniejszym sposobem porównywania sprawozdań finansowych firmy ze średnimi w branży..

Użycie rzeczywistych kwot w dolarach byłoby nieskuteczne przy analizie całej branży, ale wartości procentowe, które mają tę samą wielkość, rozwiązują ten problem i umożliwiają porównanie z branżą..

Metodę tę można również zastosować do kont w rachunku zysków i strat. Na przykład kwota sprzedaży w pierwszym wierszu zostanie wyświetlona jako 100%, a wszystkie inne konta będą wyświetlane jako procent całkowitej liczby sprzedaży..

Przedstawiając standardowe pozycje jako procent całkowitego obrotu w danym roku, łatwo jest uzyskać informacje o podziale uzyskanych pieniędzy z uwzględnieniem różnych kosztów, wydatków i zysków..

Możesz zobaczyć, jak przyczyniają się one do marży zysku i czy rentowność poprawia się w czasie. Pozwala to na porównanie kolejnych lat w celu zidentyfikowania określonych trendów. Ponadto łatwiej jest porównać rentowność firmy z jej rówieśnikami..

Aby przeprowadzić analizę bilansu metodą pełnego procentu, jako kwoty bazowe na ogół przyjmuje się aktywa ogółem, kapitał własny akcjonariuszy i pasywa..

Z drugiej strony wszystkie aktywa z osobna lub, jeśli stosowany jest bilans skrócony, grupy aktywów są wyrażone jako procent aktywów ogółem..

Akcje, długi długoterminowe i zobowiązania krótkoterminowe są wyrażone jako procent sumy kapitałów i zobowiązań.

Aby przeprowadzić analizę rachunku zysków i strat tą metodą, za podstawę przyjmuje się zwykle kwotę sprzedaży.

Z drugiej strony, wszystkie inne składniki rachunku zysków i strat, takie jak koszt własny sprzedaży, zysk brutto, koszty operacyjne, podatek dochodowy i zysk netto itp., Są prezentowane jako procent sprzedaży. Procent oblicza się według następującego wzoru:

Procent całkowity = (ilość pojedynczej pozycji / kwota wartości bazowej) x 100

Podstawowa analiza całka procentowa wymaga tylko jednej instrukcji dla jednego okresu. Można jednak przygotować zestawienia porównawcze, aby zwiększyć użyteczność analizy..

Gdy w mianowniku stosuje się aktywa ogółem, każda pozycja bilansu jest traktowana jako procent aktywów ogółem..

Na przykład, jeśli suma aktywów wynosi 500 000 USD, a należności 75 000 USD, należności stanowią 15% aktywów ogółem..

Jeśli suma zobowiązań wynosi 60 000 USD, zobowiązania stanowią 12% aktywów ogółem.

Możesz zobaczyć, jakie zadłużenie ma firma w stosunku do jej aktywów. Ponadto, jak zadłużenie krótkoterminowe bezpośrednio wypada w porównaniu z aktywami obrotowymi.

Im wyższy udział aktywów obrotowych, tym silniejsza pozycja kapitału obrotowego firmy i zdolność do regulowania krótkoterminowych zobowiązań.

Porównując te wartości procentowe z liczbami z poprzedniego roku, można dostrzec trendy i lepiej zrozumieć kierunek finansowy, w którym zmierza firma..

Jeśli inwestycje w aktywa rosną, ale kapitał własny właściciela kurczy się, oznacza to, że zbyt duża część kapitału właściciela jest pobierana lub rentowność spada.

To ostatnie może oznaczać, że aktywa nie są wykorzystywane mądrze i należy wprowadzić zmiany operacyjne. Takie porównania pomagają zidentyfikować problemy, dla których można znaleźć przyczynę, i podjąć działania naprawcze..

Chociaż aktywa ogółem są wykorzystywane jako podstawa do analizy bilansu pionowego, mianownik można również zmienić, w zależności od tego, gdzie się znajduje w bilansie..

Łączne pasywa są używane do porównania wszystkich zobowiązań i całkowitego kapitału własnego w celu porównania wszystkich rachunków kapitałowych.

Na przykład zadłużenie krótkoterminowe wynosi 50 000 USD, a łączne zobowiązanie wynosi 200 000 USD. W związku z tym zadłużenie krótkoterminowe stanowi 25% wszystkich zobowiązań. Porównanie tych liczb z danymi historycznymi może pomóc wykryć nagłe zmiany.

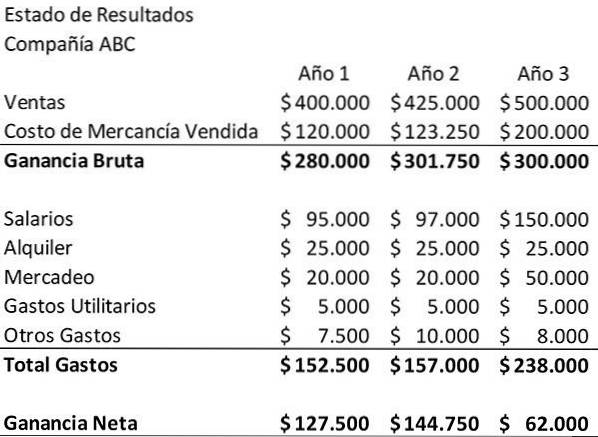

Poniższy przykład przedstawia rachunek zysków i strat Spółki ABC za okres trzech lat. Posłuży to jako punkt wyjścia do przeprowadzenia analizy pionowej..

Po pierwsze, należy dokonać przeglądu rachunków zysków i strat, ponieważ są one przedstawione w dolarach. W tym okresie sprzedaż firmy wzrosła. Z drugiej strony dochody netto znacznie spadły w trzecim roku.

Wzrosły wynagrodzenia i wydatki marketingowe, co jest logiczne, biorąc pod uwagę wzrost sprzedaży. Jednak wydatki te nie wydają się w zasadzie wystarczająco duże, aby wyjaśniać spadek dochodu netto. Aby dokładnie zobaczyć, co się dzieje, musisz sięgnąć głębiej.

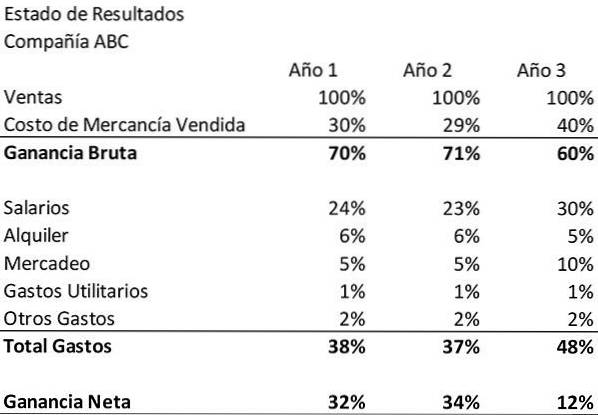

W tym celu zostanie utworzony „rachunek zysków i strat o wspólnym rozmiarze” i zastosowana zostanie metoda całkowania procentowego. Dla każdego konta w rachunku zysków i strat podziel podaną kwotę przez sprzedaż firmy w tym roku.

Spowoduje to utworzenie nowego rachunku zysków i strat przedstawiającego każde konto jako procent sprzedaży w tym roku.

Na przykład w pierwszym roku wydatek firmy w wysokości 95 000 USD zostanie podzielony przez sprzedaż w tym roku, czyli 400 000 USD. Wynik ten, 24%, pojawi się w tabeli analizy pionowej obok wynagrodzeń za pierwszy rok. Tak powinna wyglądać tabela po zakończeniu.

Metoda całek procentowych potwierdza to, co zostało już zaobserwowane przy wstępnym przeglądzie rachunku zysków i strat. Ujawnia również brakujący czynnik spadku zysku netto Spółki ABC: koszt sprzedanych towarów..

Po pierwsze, można zauważyć, że wydatki marketingowe firmy wzrosły nie tylko w ujęciu pieniężnym, ale także jako procent sprzedaży..

Oznacza to, że nowe pieniądze zainwestowane w marketing nie były tak skuteczne w napędzaniu wzrostu sprzedaży, jak w poprzednich latach. Płace również wzrosły jako procent sprzedaży.

Ta metoda pokazuje również, że w pierwszym i drugim roku produkty firmy kosztowały odpowiednio 30% i 29% sprzedaży..

Jednak w trzecim roku koszt sprzedanego towaru wzrósł do 40% sprzedaży. To powoduje znaczny spadek zysku brutto..

Ta zmiana może być spowodowana wyższymi wydatkami w procesie produkcji lub może wiązać się z niższymi cenami..

Nie możesz być pewny, nie wiedząc o zarządzaniu firmą. Jednak dzięki tej metodzie widać wyraźnie i szybko, że koszt sprzedanego towaru i zysk brutto Spółki ABC stanowią duży problem..

Jeszcze bez komentarzy