Plik zasady dotyczące opłat i kredytów to wytyczne, które zarządzają wykorzystaniem opłat i kredytów we wpisie księgowym. Przestrzegając tych zasad, można zapewnić poprawne pod względem technicznym zapisy w księdze głównej, eliminując ryzyko braku równowagi w bilansie..

Po uznaniu zdarzenia za transakcję biznesową przeprowadza się analizę w celu określenia wpływu wzrostu lub spadku na aktywa, pasywa, kapitał własny, dywidendy, przychody lub koszty działalności..

Jednak w rachunkowości nie stosuje się pojęcia zwiększenia lub zmniejszenia. Słowa obciążenie lub „debet” i kredyt lub „kredyt” są używane zamiast zwiększania lub zmniejszania. Znaczenie debetu i kredytu będzie się zmieniać w zależności od rodzaju konta.

Księgując te transakcje rejestrujemy liczby na dwóch rachunkach, gdzie kolumna debetowa znajduje się po lewej stronie, a kolumna kredytowa po prawej.

Debet oznacza po prostu lewą stronę, a kredyt oznacza prawą stronę. Równanie księgowe Aktywa = Pasywa + Kapitał własny zawsze musi znajdować się w równowadze. W związku z tym zasady dotyczące opłat i kredytu narzucają tę zasadę.

Indeks artykułów

W każdej zarejestrowanej transakcji biznesowej łączna kwota opłat musi być równa łącznej kwocie kredytów. Kiedy konto jest obciążane kwotą 100 USD, inne konto musi zostać zasilone kwotą 100 USD.

Opłaty i kredyty są przeciwnymi stronami zapisu księgowego. Zasady rządzące wykorzystaniem opłat i kredytów są następujące:

Kwota wszystkich rachunków, które zwykle zawierają saldo debetowe, wzrośnie po dodaniu obciążenia lub obciążenia (lewa kolumna) i zmniejszy się po dodaniu kredytu lub uznania (prawa kolumna).

Typy kont, do których ma zastosowanie ta reguła, to wydatki, aktywa i dywidendy..

Kwota wszystkich kont, które zwykle zawierają saldo kredytu, wzrośnie po dodaniu kredytu lub kredytu (prawa kolumna) i zmniejszy się po dodaniu obciążenia lub obciążenia (lewa kolumna).

Rodzaje rachunków, do których ma zastosowanie ta zasada, to zobowiązania, dochody i kapitały własne..

Konta kontowe zmniejszają salda rachunków, z którymi są powiązane. Na przykład oznacza to, że konto przeciwne powiązane z kontem aktywów zachowuje się tak, jakby było kontem zobowiązań..

Całkowita kwota opłat lub obciążeń musi być równa łącznej liczbie kredytów lub kredytów w transakcji.

W przeciwnym razie mówi się, że transakcja jest niezrównoważona, a sprawozdania finansowe, na podstawie których konstruowana jest transakcja, również będą z natury nieprawidłowe..

Pakiet oprogramowania księgowego oznaczy wszystkie zapisy dziennika, które nie są zbilansowane.

Sumy opłat i kredytów dla każdej transakcji muszą być zawsze sobie równe, aby transakcja księgowa była zawsze „w równowadze”.

Gdyby transakcja nie była w równowadze, nie byłoby możliwe utworzenie sprawozdania finansowego. Dlatego stosowanie debetów i kredytów w formacie dwukolumnowego zapisu transakcji jest najbardziej istotnym ze wszystkich kontroli dokładności księgowania..

Może istnieć niejasność co do nieodłącznego znaczenia opłaty lub kredytu. Na przykład obciążenie rachunku gotówkowego oznacza, że ilość dostępnej gotówki wzrasta.

Jeśli jednak zostanie obciążony rachunek zobowiązań, oznacza to, że kwota zadłużenia z tytułu zobowiązań maleje..

Opłaty i kredyty mają różny wpływ na różne typy kont, którymi są:

- Konta aktywów: opłata zwiększa saldo, a kredyt zmniejsza saldo.

- Rachunki zobowiązań: obciążenie zmniejsza saldo, a kredyt zwiększa saldo.

- Konto kapitałowe: opłata zmniejsza saldo, a kredyt zwiększa saldo.

Jeśli transakcja jest tworzona za pomocą debetu i kredytu, aktywa generalnie są zwiększane w tym samym czasie, gdy zwiększa się wartość konta zobowiązań lub kapitału własnego lub odwrotnie. Istnieją pewne wyjątki, takie jak zwiększenie jednego konta aktywów i zmniejszenie innego konta aktywów..

W przypadku kont, które pojawiają się w rachunku zysków i strat, obowiązują następujące dodatkowe zasady:

- Rachunki dochodów: opłata zmniejsza saldo, a kredyt zwiększa saldo.

- Konta wydatków: opłata zwiększa saldo, a kredyt zmniejsza saldo.

- Rachunek zysków. Opłata zmniejsza saldo, a kredyt zwiększa saldo.

- Rachunki strat. Opłata zwiększa saldo, a kredyt zmniejsza saldo.

Poniżej przedstawiono wykorzystanie opłat i kredytów w najpopularniejszych transakcjach handlowych:

- Sprzedaż gotówki: obciążenie rachunku gotówkowego - uznanie rachunku dochodów.

- Sprzedaż na kredyt: obciążenie rachunku należności - uznanie rachunku dochodów.

- Odbierz gotówkę na opłacenie należności: Obciąż konto gotówkowe - uznaj konto należności.

- Kupowanie materiałów od dostawcy za pomocą gotówki: Rachunek wydatków na materiały eksploatacyjne - Rachunek gotówkowy kredytu.

- Kupuj dostawy od dostawcy na kredyt: Obciąż konto wydatków na dostawy - Zasil konto zobowiązań.

- Wynagrodzenie pracowników: Naliczanie kosztów wynagrodzenia i podatków od wynagrodzeń - Płać konto w gotówce.

- Kupowanie magazynu dostawcy za pomocą gotówki: Załaduj konto magazynowe - konto kredytowe gotówką.

- Kup zapasy od dostawcy na kredyt: Załaduj konto magazynowe - Konto kredytowe dla zobowiązań.

- Uzyskaj pożyczkę: Obciąż konto gotówkowe - Spłać należny rachunek pożyczki.

- Spłata pożyczki: obciążenie rachunku pożyczki do spłaty - uznanie rachunku pieniężnego.

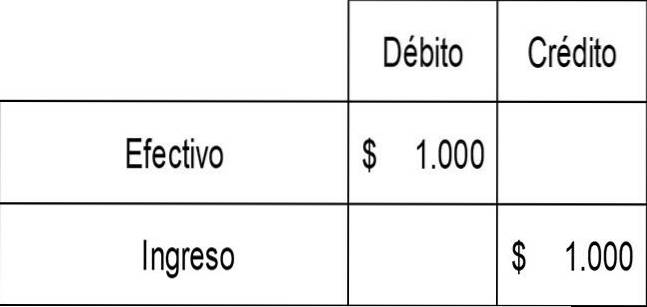

ABC Corporation sprzedaje produkt klientowi za 1000 USD w gotówce. Daje to dochód w wysokości 1000 USD i gotówkę w wysokości 1000 USD. ABC musi odnotować wzrost na rachunku pieniężnym (aktywa) wraz z opłatą, a także wzrost na rachunku dochodów z kredytem. Siedzisko jest:

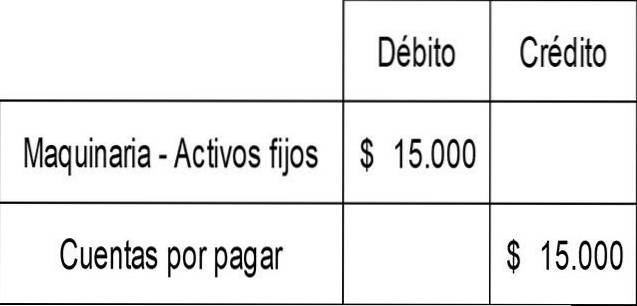

ABC Corporation kupuje również maszynę na kredyt za 15 000 USD. Powoduje to dodanie do rachunku środków trwałych Maszyny z opłatą i zwiększenie konta zobowiązań (zobowiązań) z kredytem. Siedzisko jest:

Jeszcze bez komentarzy