Plik koszt chłonny, Nazywana również całkowitym kosztem absorpcji, jest to metoda kalkulacji kosztów rachunkowości zarządczej, która obciąża wszystkie koszty związane z wytworzeniem określonego produktu. Ta metoda obejmuje wykorzystanie całkowitych kosztów bezpośrednich i kosztów ogólnych związanych z wytworzeniem produktu jako podstawy kosztów..

Bezpośrednie koszty związane z wytworzeniem produktu obejmują płace pracowników, którzy bezpośrednio wytwarzają produkt, surowce użyte do wytworzenia produktu oraz wszystkie koszty ogólne, takie jak koszty mediów użytych do wytworzenia produktu..

Kosztorysowanie jest również nazywane kosztem całkowitym, ponieważ wszystkie koszty - w tym koszty ogólne - są uwzględniane jako koszt produktu..

W przeciwieństwie do innej alternatywnej metody kalkulacji kosztów, zwanej kosztami bezpośrednimi, koszty ogólne są przypisywane do każdego wytworzonego produktu, niezależnie od tego, czy jest on sprzedawany, czy nie..

Indeks artykułów

- Absorpcja kosztów polega na rozłożeniu kosztów ogólnych na wszystkie jednostki wyprodukowane w danym okresie. Zamiast tego kalkulacja kosztów bezpośrednich grupuje sumę wszystkich kosztów ogólnych i raportuje ten koszt w osobnym wierszu..

- Określ jednostkowy koszt narzutów, który zostanie przypisany do produktów.

- Różni się od innych metod kalkulacji kosztów, ponieważ uwzględnia również stałe koszty produkcji (takie jak czynsz, media, amortyzacja itp.).

- Absorpcja kosztów spowoduje powstanie dwóch kategorii kosztów ogólnych: tych mających zastosowanie do kosztu sprzedanych towarów i tych, które mają zastosowanie do zapasów.

Kosztorys jest przypisany do produktu wsadowego (niepowtarzalny zestaw wielu jednostek produkcyjnych).

Kalkulacja kosztów jest przypisywana do produktu w sposób systematyczny, ponieważ nie ma partii.

Kalkulacja kosztu przypisanego do produktu końcowego jest pobierana ze wszystkich pozycji kosztów i wydatków.

- Absorpcja kosztów uwzględnia wszystkie koszty produkcji, a nie tylko koszty bezpośrednie, jak ma to miejsce w przypadku kalkulacji kosztów bezpośrednich. Obejmuje stałe koszty prowadzenia działalności, takie jak pensje, wynajem obiektu i rachunki za media.

- Określ znaczenie stałych kosztów ogólnych związanych z produkcją.

- Wykazuje mniejsze wahania zysku netto w przypadku stałej produkcji, ale przy oscylującej sprzedaży.

- Stwarza to wyjątkową sytuację, w której wytwarzając więcej jednostek zwiększa się dochód netto. Dzieje się tak, ponieważ koszty ogólne są rozdzielane między wszystkie wyprodukowane jednostki; narzut na jednostkę zmniejszy się koszt sprzedawanych towarów w miarę produkcji większej liczby artykułów.

- Ponieważ aktywa pozostają częścią ksiąg przedsiębiorstwa na koniec okresu, amortyzacja kosztów odzwierciedla koszty stałe przypisane do pozycji w ramach kończących się zapasów..

Jedną z głównych zalet wyboru korzystania z amortyzacji kosztów jest to, że jest ona zgodna z ogólnie przyjętymi zasadami rachunkowości (GAAP) i musi być zgłaszana do Internal Revenue Service (IRS).

Nawet jeśli firma zdecyduje się korzystać z kalkulacji kosztów bezpośrednich do swoich wewnętrznych celów księgowych, nadal musi obliczyć koszty pochłaniania, aby złożyć podatki i sporządzić inne oficjalne raporty..

Spowoduje to dokładniejsze rozliczenie w odniesieniu do kończących się zapasów. Ponadto, więcej wydatków jest rozliczanych z niesprzedanymi produktami, co zmniejsza faktyczne raportowane wydatki. Powoduje to wyższy dochód netto w porównaniu z kalkulacją kosztów bezpośrednich..

Dają przedsiębiorstwu dokładniejszy obraz rentowności niż bezpośrednie koszty, jeśli produkty nie są sprzedawane w tym samym okresie rozliczeniowym, w którym są wytwarzane.

Może to mieć znaczenie dla firmy, która zwiększa produkcję na długo przed spodziewanym sezonowym wzrostem sprzedaży.

Zastosowanie amortyzacji kosztów może mieć szczególne znaczenie dla małych firm, które często nie mają rezerw finansowych. Firmy te nie mogą sobie pozwolić na straty lub sprzedaż produktów bez pomysłu na rozliczenie kosztów ogólnych..

Trudno jest uwzględnić wszystkie stałe koszty ogólne produkcji, aby obliczyć cenę jednostkową przypisaną do produktów.

- Może to sprawić, że poziom rentowności firmy będzie wyglądał lepiej niż w danym okresie rozliczeniowym, ponieważ wszystkie koszty stałe nie są odejmowane od przychodów, chyba że sprzedane zostaną wszystkie wyprodukowane przez firmę towary. Oprócz wypaczania rachunku zysków i strat może to wprowadzać kierownictwo w błąd.

- Ponieważ wchłanianie kosztów kładzie nacisk na koszt całkowity (zarówno zmienny, jak i stały), kierownictwo nie powinno wykorzystywać go do podejmowania decyzji dotyczących efektywności operacyjnej, kontroli lub planowania.

- Nie zapewnia tak dobrej analizy kosztów i wolumenu, jak bezpośrednia kalkulacja kosztów. Jeżeli koszty stałe stanowią szczególnie dużą część całkowitych kosztów produkcji, trudno jest określić różnice w kosztach, które występują na różnych poziomach produkcji..

- Ponieważ wchłanianie kosztów obejmuje koszty ogólne, jest niekorzystne w porównaniu z kosztami bezpośrednimi przy podejmowaniu decyzji dotyczących cen przyrostowych. Wycena bezpośrednia obejmuje tylko dodatkowe koszty wytworzenia kolejnej przyrostowej jednostki produktu.

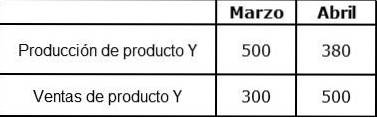

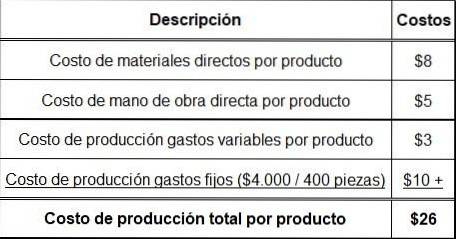

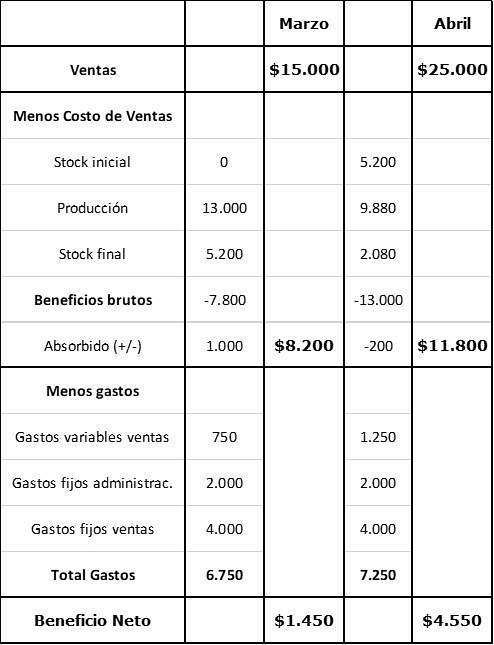

Organizacja X produkuje i sprzedaje tylko produkt Y. Znane są następujące informacje finansowe dotyczące produktu Y:

Cena sprzedaży za sztukę: 50 USD.

Bezpośrednie koszty materiałów na produkt: 8 USD.

Bezpośrednie koszty pracy na produkt: 5 USD.

Zmienne koszty ogólne produkcji na produkt: 3 USD.

W marcu nie było początkowych zapasów. Stałe koszty ogólne są teraz budżetowane na poziomie 4000 USD miesięcznie i zostały pochłonięte przez produkcję. Regularna produkcja to 400 sztuk miesięcznie.

Dodatkowe koszty to:

- Stałe koszty sprzedaży: 4000 USD miesięcznie.

- Stałe koszty administracyjne: 2000 USD miesięcznie.

- Zmienne koszty sprzedaży (prowizja): 5% przychodów ze sprzedaży.

Jeszcze bez komentarzy