Plik kalkulacja kosztów bezpośrednich jest formą analizy kosztów, która wykorzystuje tylko koszty zmienne do podejmowania decyzji. Nie uwzględnia kosztów stałych, ponieważ zakłada się, że są one związane z momentem ich poniesienia. Metoda ta jest praktycznym narzędziem, w którym kalkulacja kosztów służy do decydowania o planowaniu produkcji i sprzedaży..

Logika stojąca za traktowaniem stałych kosztów produkcji jako wydatków jest taka, że firma poniosłaby takie koszty, niezależnie od tego, czy zakład był w produkcji, czy nie. Dlatego te koszty stałe nie są konkretnie związane z wytwarzaniem produktów..

Koncepcja kalkulacji kosztów bezpośrednich jest niezwykle przydatna przy podejmowaniu krótkoterminowych decyzji, ale może prowadzić do szkodliwych skutków, jeśli zostanie zastosowana do podejmowania decyzji długoterminowych, ponieważ nie obejmuje wszystkich kosztów, które muszą zostać zastosowane w decyzji długoterminowej.

Kalkulacja kosztów bezpośrednich (materiałów i robocizny) polega na szybkim dostarczeniu przeglądu, aby móc wykonać kosztorys lub wskaźnik kosztów.

Indeks artykułów

- Kalkulacja kosztów bezpośrednich rozdziela koszty ogólne produkcji na stałe i zmienne. Koszty zmienne - koszty, które rosną wraz z wielkością produkcji - są traktowane jako koszty produktu; a koszty stałe - koszty, które nie zmieniają się wraz z wielkością produkcji - są traktowane jako wydatki danego okresu.

- Koszty stałe, takie jak czynsz, amortyzacja, wynagrodzenie itp., Są ponoszone nawet w przypadku braku produkcji. Dlatego nie są uważane za koszty produktu i są traktowane jako wydatki okresu. Nie podlegają przeniesieniu na następny okres, ponieważ nie są ujęte w zapasach.

- Nie pokazuje różnic w kosztach produkcji na jednostkę, jeśli występują wahania produkcji.

- Może dostarczać decydentom dokładniejszych informacji, ponieważ koszty są lepiej powiązane z poziomami produkcji.

- Wykorzystaj wynik marży na składkę w następujący sposób:

Sprzedaż - koszty zmienne = marża składkowa - koszty stałe = zysk netto na podstawie liczby sprzedanych jednostek.

- Jest to bardzo pomocne dla kierownictwa organizacji, gdy trzeba podejmować decyzje dotyczące kontroli kosztów.

- Jest to bardzo przydatne jako narzędzie analityczne. Nie zawiera alokacji narzutów, która jest nie tylko nieistotna dla wielu krótkoterminowych decyzji, ale może być trudna do wyjaśnienia komuś, kto nie zna się na rachunkowości..

- Kalkulacja kosztów bezpośrednich jest bardzo przydatna do kontrolowania kosztów zmiennych, ponieważ można utworzyć raport analizy wariancji, który porównuje rzeczywisty koszt zmienny z szacowanym kosztem zmiennym na jednostkę. W analizie nie uwzględniono kosztów stałych, ponieważ są one związane z okresem, w którym zostały poniesione, gdyż nie są to koszty bezpośrednie..

- Alokacja narzutów może zająć dużo czasu, dlatego często unika się alokacji narzutów, gdy nie jest potrzebne raportowanie zewnętrzne..

- Jest to przydatne do nakreślenia zmiany zysku w miarę zmian wielkości sprzedaży. Utworzenie tabeli kosztów bezpośrednich, która wskazuje, na jakich poziomach produkcji będą generowane dodatkowe koszty bezpośrednie, jest stosunkowo proste, tak aby kierownictwo mogło oszacować zysk na różnych poziomach działalności przedsiębiorstwa..

- Przypisuje tylko bezpośrednie koszty pracy, co powoduje, że nie wszystkie wydatki są przenoszone na cenę jednostkową towaru.

- Zabrania się wykorzystywania go do przedstawiania raportów kosztów zapasów zgodnie z ogólnie przyjętymi zasadami rachunkowości oraz międzynarodowymi standardami sprawozdawczości finansowej. Wymagają one od firmy alokacji kosztów pośrednich do swoich zasobów magazynowych na potrzeby sprawozdawczości zewnętrznej.

Gdyby do sprawozdawczości zewnętrznej wykorzystano rachunek kosztów bezpośrednich, mniej kosztów zostałoby uwzględnionych w bilansie składnika aktywów zapasów, co spowodowałoby większe obciążenie kosztami w kosztach okresu..

- Nie uwzględnia kosztów pośrednich, ponieważ jest przeznaczony do podejmowania krótkoterminowych decyzji, w przypadku których nie oczekuje się zmiany kosztów pośrednich.

Jednak wszystkie koszty zmieniają się w długim okresie, co oznacza, że decyzja, która może wpłynąć na firmę w długim okresie, musi uwzględniać zmiany kosztów pośrednich w tym długim okresie..

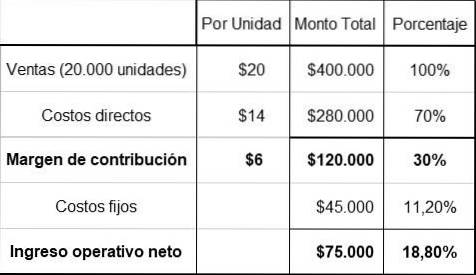

Firma ABC przygotowuje się do wyprodukowania nowego artykułu. Obliczone koszty bezpośrednie wynoszą 14 USD za sztukę, co stanowi szacunkowo 70% jednostkowej ceny sprzedaży, która według podobnych produktów wyniosłaby 20 USD.

Z drugiej strony, całkowite koszty stałe wynoszą 45 000 USD. Dzięki tym informacjom można szybko przeprowadzić następującą kalkulację wykonalności. Prognozuje się, że sprzedaż pozycji wyniesie 20 000 USD rocznie.

Kluczem do powyższej kalkulacji jest bezpośredni koszt 14 USD. Produkt musiałby być sprzedawany za 20 USD, zgodnie z ogólną polityką cenową dotyczącą kosztów bezpośrednich, co stanowi 70% ceny sprzedaży (14 USD / 70% = 20 USD).

Dział marketingu szacuje, że roczna sprzedaż wyniosłaby około 20 000 sztuk. Przy sprzedaży 400 000 USD dochód operacyjny netto wyniósłby 75 000 USD, czyli 18,8% sprzedaży..

Dlatego warto zgłębić projekt dalej. Procent dochodu operacyjnego netto znacznie przekracza analizę progu rentowności.

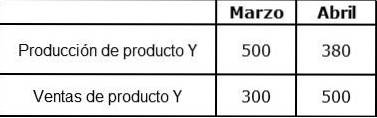

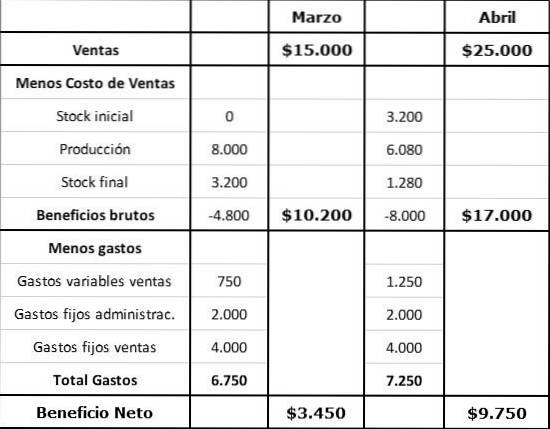

Organizacja X produkuje i sprzedaje tylko produkt Y. Znane są następujące informacje finansowe dotyczące produktu Y:

- Cena sprzedaży za sztukę: 50 USD.

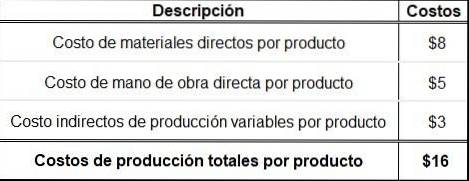

- Bezpośrednie koszty materiałów na produkt: 8 USD.

- Bezpośredni koszt pracy na produkt: 5 USD.

- Zmienne pośrednie koszty produkcji na produkt: 3 USD.

Szczegółowe informacje dotyczące miesięcy marca i kwietnia:

W marcu nie było początkowych zapasów. Stałe koszty ogólne są teraz budżetowane w wysokości 4000 USD miesięcznie i zostały pochłonięte przez produkcję. Regularna produkcja to 400 sztuk miesięcznie. Inne dodatkowe koszty:

- Stałe koszty sprzedaży: .000 USD miesięcznie.

- Stałe koszty administracyjne: 2000 USD miesięcznie.

- Zmienne koszty sprzedaży (prowizja): 5% przychodów ze sprzedaży.

Obliczanie całkowitych kosztów produkcji według produktu na podstawie kalkulacji kosztów bezpośrednich.

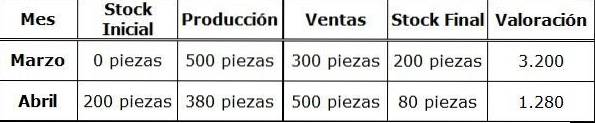

Obliczanie zapasów i wartości produkcji.

Kalkulacja korzyści z kosztami bezpośrednimi.

Jeszcze bez komentarzy