Plik budżet na zakupy to raport zawierający ilość surowców lub materiałów bezpośrednich w zapasach, które firma musi zakupić w każdym okresie budżetowym. Ilość wskazana w ofercie jest niezbędna do zagwarantowania wystarczających zapasów do realizacji zamówień klientów..

Ten budżet różni się od budżetu sprzedaży lub wydatków, ponieważ celem budżetu zakupów jest określenie wymagań organizacji dotyczących zakupu materiałów w zapasach. Budżet zakupów pozwala określić, ile pieniędzy i ile produktów jest potrzebnych do osiągnięcia zamierzonych celów.

Każda firma, która produkuje lub sprzedaje materialny produkt, potrzebuje budżetu na zakup. Ten budżet jest wykorzystywany dla firm, które mają produkty na stanie, ponieważ wartość zapasów odgrywa ważną rolę..

Budżetowanie zakupów to tylko jeden z aspektów ogólnej strategii budżetowania firmy. Na najprostszym poziomie może odpowiadać dokładnej liczbie jednostek, które mają zostać sprzedane w okresie budżetowym..

Indeks artykułów

Budżet zakupów jest tworzony w celu śledzenia wartości zapasów firmy i ilości sprzedanych towarów.

Służy również do śledzenia żądanej końcowej wartości zapasów każdego miesiąca. Bardzo ważne jest, aby wziąć pod uwagę ostateczną inwentaryzację, którą firma wymaga na koniec każdego okresu.

Odbywa się to zgodnie z wytycznymi ustanowionymi przez politykę zapasów, która jest zarządzana w celu zaspokojenia potrzeb produkcyjnych i sprzedażowych w następnym okresie, a także kosztów, które reprezentują te zapasy..

Główną podstawą do tworzenia budżetu zakupów jest budżet produkcji, który odzwierciedla ilość gotowych produktów, które muszą być wyprodukowane w każdym okresie.

W zależności od ilości wskazanych do wyprodukowania każdego gotowego produktu, ma miejsce „eksplozja” materiałów. W ten sposób określa się wymagane ilości materiałów wchodzących w skład tych gotowych produktów.

W ten sam sposób budżet produkcji jest ściśle oparty na budżecie przygotowanym przez sprzedaż dla każdego okresu..

Ten element jest bardzo ważny, aby móc zaplanować, ile pieniędzy potrzeba na zakup materiałów w każdym okresie, biorąc pod uwagę ilość zapasów niezbędnych do zaoferowania dobrego poziomu usług i odzwierciedlając możliwe różnice, które mogą istnieć w koszcie..

Ponieważ budżet na zakupy materiałów może stanowić ważną część wszystkich kosztów, zarówno bezpośrednich, jak i pośrednich, staranne przygotowanie tego budżetu jest niezbędne dla sukcesu firmy..

W przeciwnym razie niedbale lub źle obliczony budżet zakupu materiałów może prowadzić do zawyżenia lub niedoszacowania kosztów..

Budżet jest tworzony przy użyciu prostej formuły: idealny zapas końcowy plus koszt sprzedanego towaru minus wartość zapasów, które były początkowo posiadane. Ta formuła generuje całkowity budżet zakupu.

Na przykład chcesz, aby końcowe zapasy wynosiły 10 000 USD, a wartość towaru, który został sprzedany, wynosi około 3000 USD; następnie te wartości są dodawane i od tej sumy 13 000 dolarów odejmowana jest wartość początkowego inwentarza. Jeśli początkowa wartość zapasów wynosi 2000 USD, całkowity budżet zakupów wyniesie 11 000 USD..

Koszt sprzedanego towaru to suma pobrana od wszystkich usług lub produktów oferowanych przez firmę pod względem wartości produkcji.

Budżet zakupów przedstawia budżetowane początkowe i końcowe zapasy materiałów, ilość materiałów do wykorzystania w produkcji, ilość materiałów do zakupu oraz ich koszt w określonym okresie.

Budżet zakupów jest składnikiem budżetu głównego i opiera się na następującym wzorze:

Budżet zakupu materiałów w jednostkach = budżetowane początkowe zapasy materiałów w jednostkach + materiały w jednostkach potrzebnych do produkcji - budżetowane końcowe zapasy materiałów w jednostkach

W powyższym wzorze materiał w jednostkach potrzebny do produkcji oblicza się w następujący sposób:

Materiały w jednostkach wymagane do produkcji = produkcja budżetowa w okresie × jednostki wymaganych materiałów

Ponieważ budżetowana wielkość produkcji jest podana w budżecie produkcji, budżet zakupów można przygotować dopiero po dysponowaniu budżetem produkcyjnym..

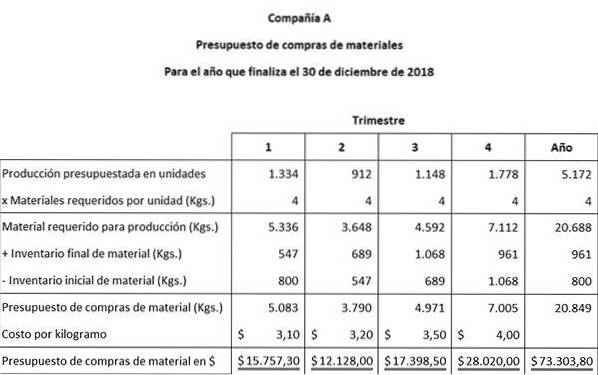

Korzystając z małej firmy ceramicznej ArtCraft, do opracowania budżetu zakupu materiałów posłużą następujące informacje:

Szacunkowe dane dotyczące produkcji pochodzą z budżetu produkcyjnego ArtCraft. W każdym z czterech kwartałów planowane jest wykonanie zaplanowanych w budżecie jednostek części: 1334, 912, 1148 i 1778.

Każda ostatnia część wymaga 4 kg materiałów do wyprodukowania w fabryce. Fabryka posiada na stanie magazynowym 800 kg materiału od 1 stycznia. Na koniec roku pożądany zapas końcowy to 961 kg materiału.

Polityką ArtCraft jest utrzymanie 15% zapotrzebowania produkcyjnego na następny kwartał w Inwentarzu Materiałów Końcowych. Polityka ta zmienia potrzeby zakupu materiałów, ponieważ ta ostateczna inwentaryzacja w wysokości 15% musi zostać uwzględniona w budżecie..

Szacuje się, że jednostkowy koszt kilograma kupowanego materiału wzrośnie w każdym z czterech kwartałów: 3,10 USD, 3,20 USD, 3,50 USD i 4,00 USD.

Pierwszym krokiem w przygotowaniu budżetu zakupów jest wykorzystanie tych informacji do obliczenia końcowych zapasów materiałów dla kwartałów 1, 2 i 3. Drugim krokiem jest przygotowanie budżetu zakupu materiałów..

Końcowa inwentaryzacja kwartału materiałowego 1 = 15% x (912 jednostek x 4 kg materiału) = 547

Końcowa inwentaryzacja kwartału materiału 2 = 15% x (1148 jednostek x 4 kg materiału) = 689

Końcowa inwentaryzacja kwartału materiałowego 3 = 15% x (1778 jednostek x 4 kg materiału) = 1068

Należy pamiętać, że ostateczny budżetowany materiał na pierwszy, drugi i trzeci kwartał jest materiałem wyjściowym odpowiednio w drugim, trzecim i czwartym kwartale.

Tabelę opracowano z dwóch prostych równań księgowych:

Materiał wymagany do produkcji + końcowe zapasy materiału = całkowity wymagany materiał.

Całkowity wymagany materiał - początkowe zapasy materiałowe = budżet zakupu materiałów w kilogramach.

Jeszcze bez komentarzy