Plik powody finansowe Są kluczowymi wskaźnikami wyników finansowych przedsiębiorstwa, tworzonymi z wykorzystaniem kwot liczbowych zaczerpniętych ze sprawozdania finansowego w celu uzyskania ważnych informacji o organizacji.

Liczby znalezione w sprawozdaniach finansowych firmy, które są bilansem, rachunkiem zysków i stratami i rachunkiem przepływów pieniężnych, są używane do przeprowadzania analizy ilościowej i oceny płynności, wzrostu, marż, stóp zwrotu, dźwigni finansowej, rentowności i wyceny firmy..

Jeśli chodzi o inwestowanie, analiza informacji zawartych w sprawozdaniu finansowym jest jednym z najważniejszych elementów procesu analizy fundamentalnej, jeśli nie najważniejszym..

Jednocześnie sama liczba liczb w sprawozdaniach finansowych firmy może być dla wielu inwestorów oszałamiająca i onieśmielająca. Jednak dzięki analizie wskaźników finansowych możliwa będzie zorganizowana praca z tymi liczbami..

Indeks artykułów

Obliczanie wskaźników finansowych jest stosunkowo proste. Jednak zrozumienie i zinterpretowanie tego, co mówią o stanie finansowym firmy, wymaga trochę więcej pracy..

Firmy o ugruntowanej pozycji często dysponują kilkuletnimi danymi z bilansu i rachunku zysków i strat, które służą do analizy rozumowania.

Obliczanie wskaźników finansowych dla różnych okresów, kwartalnych lub rocznych, pomaga śledzić przydatne trendy w wynikach operacyjnych firmy..

Są to wskaźniki finansowe, które mierzą zdolność firmy do spłaty krótko- i długoterminowych zobowiązań finansowych. Do najczęstszych wskaźników płynności finansowej należą:.

Wskaźnik bieżącej płynności mierzy zdolność firmy do regulowania krótkoterminowych zobowiązań środkami obrotowymi:

Wskaźnik płynności = aktywa obrotowe / zobowiązania krótkoterminowe.

Wskaźnik szybki mierzy zdolność firmy do regulowania krótkoterminowych zobowiązań szybkimi aktywami:

Wskaźnik płynności szybki = (aktywa obrotowe - zapasy) / zobowiązania krótkoterminowe.

Jest to miara tego, ile razy firma może spłacić bieżące zobowiązania za pomocą gotówki wygenerowanej w danym okresie:

Wskaźnik przepływów operacyjnych = przepływy pieniężne z działalności operacyjnej / zobowiązania krótkoterminowe.

Mierzą kwotę kapitału własnego pochodzącego z długu. Innymi słowy, wskaźniki dźwigni finansowej służą do oceny poziomu zadłużenia przedsiębiorstwa. Najczęstsze wskaźniki finansowe dotyczące dźwigni finansowej obejmują:

Mierzy względną kwotę aktywów przedsiębiorstwa, które są udostępniane dzięki długowi:

Wskaźnik zadłużenia do aktywów = pasywa ogółem / aktywa ogółem.

Wskaźnik zadłużenia do kapitału własnego oblicza wagę całkowitego zadłużenia i zobowiązań finansowych w stosunku do kapitału własnego:

Wskaźnik zadłużenia do kapitału własnego = zobowiązania ogółem / kapitał własny.

Wskaźnik pokrycia odsetek określa, jak łatwo firma może spłacać swoje koszty odsetkowe:

Wskaźnik pokrycia odsetek = przychód operacyjny / koszt odsetkowy.

Wskaźnik pokrycia długu określa, jak łatwo firma może spłacić swoje zobowiązania:

Wskaźnik pokrycia obsługi zadłużenia = zysk operacyjny / całkowita obsługa zadłużenia.

Znane są również jako wskaźniki aktywności finansowej. Służą do pomiaru, jak dobrze firma wykorzystuje swoje aktywa i zasoby. Do najczęstszych wskaźników efektywności finansowej należą:.

Wskaźnik rotacji aktywów mierzy zdolność firmy do generowania sprzedaży z aktywów:

Wskaźnik rotacji aktywów = sprzedaż netto / aktywa ogółem.

Mierzy, ile razy zapasy firmy są sprzedawane i wymieniane w danym okresie:

Wskaźnik rotacji zapasów = koszt sprzedanego towaru / średnie zapasy.

Mierzy, ile razy firma może zamienić należności na gotówkę w danym okresie:

Wskaźnik rotacji należności = sprzedaż kredytów netto / średnie należności.

Wskaźnik dni sprzedaży w zapasach mierzy średnią liczbę dni, które firma utrzymuje w swoich zapasach przed sprzedażą klientom:

Dni sprzedaży w magazynie = 365 dni / wskaźnik rotacji zapasów.

Mierzą zdolność firmy do generowania dochodu w stosunku do przychodów, aktywów bilansowych, kosztów operacyjnych i kapitału. Poniżej przedstawiono najczęstsze wskaźniki finansowe dotyczące rentowności.

Porównaj zysk brutto firmy ze sprzedażą netto, aby pokazać, jaki zysk osiąga firma po zapłaceniu kosztu sprzedanych towarów:

Wskaźnik rentowności brutto = zysk brutto / sprzedaż netto.

Wskaźnik rentowności operacyjnej porównuje dochód operacyjny firmy z jej sprzedażą netto w celu określenia efektywności operacyjnej:

Wskaźnik rentowności operacyjnej = rentowność operacyjna / sprzedaż netto.

Wskaźnik zwrotu z aktywów mierzy efektywność, z jaką firma wykorzystuje swoje aktywa do generowania zysków:

Wskaźnik zwrotu z aktywów = zwrot netto / aktywa ogółem.

Wskaźnik zwrotu z kapitału mierzy efektywność, z jaką firma wykorzystuje kapitał własny do generowania zysków:

Wskaźnik zwrotu z kapitału = rentowność netto / kapitał własny.

Służą do wyceny akcji spółki. Poniżej przedstawiono najczęstsze wskaźniki wartości rynkowej.

Wskaźnik wartości księgowej na akcję oblicza wartość na akcję spółki na podstawie kapitału dostępnego dla akcjonariuszy:

Stosunek wartości księgowej na akcję = kapitał własny / łączna liczba akcji pozostających w obrocie.

Wskaźnik rentowności dywidendy mierzy kwotę dywidend przypisanych akcjonariuszom w stosunku do wartości rynkowej na akcję:

Wskaźnik rentowności dywidendy = dywidenda na akcję / cena akcji.

Wskaźnik zysku na akcję określa wysokość dochodu netto uzyskanego z każdej wyemitowanej akcji:

Wskaźnik zysku na akcję = zysk netto / łączna liczba akcji pozostających w obrocie.

Stosunek ceny do zysku porównuje cenę akcji firmy z zyskiem na akcję:

Stosunek ceny do zysku = cena akcji / zysk na akcję.

Wskaźniki finansowe to najpowszechniejsze i najbardziej rozpowszechnione narzędzia analizy sytuacji finansowej przedsiębiorstwa. Powody są łatwe do zrozumienia i obliczenia. Można ich również używać do porównywania różnych firm z różnych branż..

Ponieważ współczynnik jest po prostu matematycznym porównaniem opartym na proporcjach, zarówno duże, jak i małe firmy mogą używać wskaźników, aby pomóc im porównać swoje informacje finansowe..

W pewnym sensie wskaźniki finansowe nie uwzględniają wielkości firmy ani branży. Wskaźniki to tylko przybliżone oszacowanie sytuacji finansowej i wyników.

Wskaźniki finansowe pozwalają na porównanie firm ze wszystkich branż, wielkości i sektorów w celu określenia ich mocnych i słabych stron.

Wyznaczanie wskaźników finansowych odbywa się indywidualnie według okresów, podobnie jak monitorowanie w czasie zmian ich wartości w celu wykrycia trendów, które mogą się rozwijać w firmie.

Na przykład wzrost wskaźnika zadłużenia do aktywów może wskazywać, że firma jest obciążona długiem i może ostatecznie stanąć w obliczu ryzyka niewypłacalności..

Porównanie wskaźników finansowych ze wskaźnikami głównych konkurentów ma na celu sprawdzenie, czy firma w stosunku do średniej w branży radzi sobie lepiej, czy gorzej..

Na przykład porównanie zwrotu z aktywów między firmami ułatwia inwestorowi lub analitykowi określenie, które aktywa firmy są wykorzystywane najbardziej efektywnie..

Użytkownicy wskaźników finansowych obejmują zarówno wewnętrzne, jak i zewnętrzne części firmy:

- Użytkownicy wewnętrzni to właściciele, kadra zarządzająca i pracownicy.

- Użytkownicy zewnętrzni to inwestorzy detaliczni, analitycy finansowi, konkurenci, wierzyciele, organy regulacyjne, organy podatkowe, a także obserwatorzy branżowi.

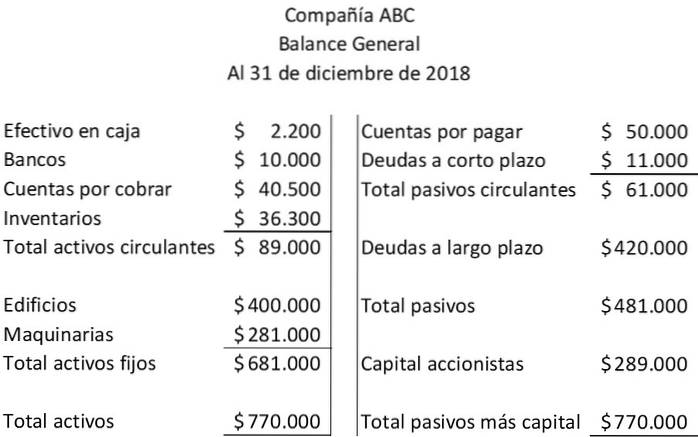

Analiza sprawozdania finansowego obejmuje wskaźniki finansowe. W przypadku spółki ABC jej bilans i rachunek zysków i strat prezentowane są:

Oto dwa wskaźniki finansowe, które opierają się wyłącznie na kwotach aktywów obrotowych i zobowiązań krótkoterminowych, które pojawiają się w bilansie spółki ABC:

Wskaźnik bieżącej płynności = aktywa obrotowe / zobowiązania krótkoterminowe = 89000 USD / 61000 USD = 1,46.

Wskaźnik płynności szybki = (aktywa obrotowe - zapasy) / zobowiązania krótkoterminowe = (89 000 USD - 36 300 USD) / 61 000 USD = 52 700 USD / 61 000 USD = 0,86.

Poniższy wskaźnik finansowy implikuje związek między dwiema kwotami bilansowymi: zobowiązaniami ogółem i kapitałem ogółem:

Wskaźnik zadłużenia do kapitału własnego = zobowiązania ogółem / kapitał własny akcjonariuszy = 481000 USD / 289000 USD = 1,66.

W tym przykładzie na każdego 1 dolara wniesionego przez udziałowców wierzyciele wnieśli 1,66 dolara.

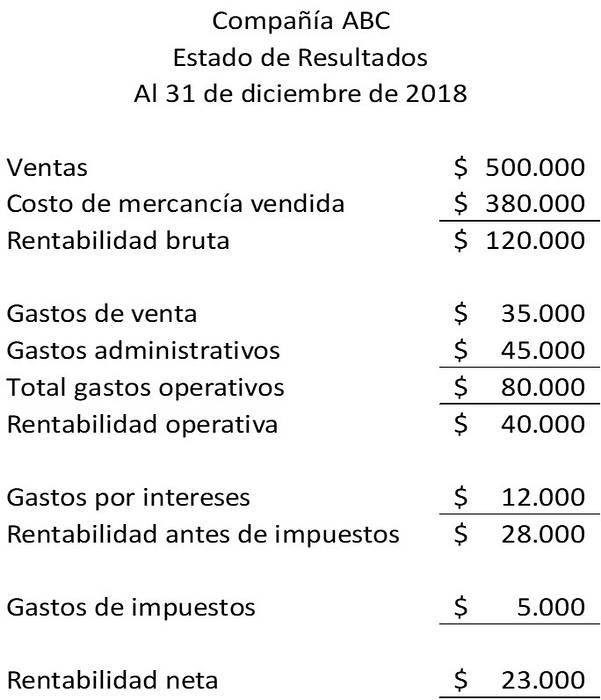

Poniższe wskaźniki finansowe odnoszą kwoty bilansowe należności i zapasów do kwot w rachunku zysków i strat. Aby zilustrować te wskaźniki finansowe, mamy następujący rachunek zysków i strat:

Wskaźnik rotacji zapasów = koszt sprzedanych towarów / średnie zapasy = 380 000 USD / 36 300 USD = 10,47 razy.

Wskaźnik rotacji należności = sprzedaż kredytów netto / średnia należności = 500 000 USD / 40 500 USD = 12,35 razy.

Jeszcze bez komentarzy