Plik zaległe saldo to kwota główna plus odsetki pozostające do spłaty z tytułu pożyczki lub średni portfel pożyczek (dowolny termin, rata, weksel lub zadłużenie na karcie kredytowej, od których naliczane są odsetki), przez okres czasu, zwykle jeden miesiąc.

Niespłacone saldo to pożyczone pieniądze, które nie zostały w pełni spłacone w terminie. Pożyczkodawca wykorzystuje to saldo, aby obliczyć na wyciągu odsetki należne za ten okres. Biura kredytowe opierają zdolność kredytową pożyczkobiorcy na podstawie wszelkich niespłaconych sald, jakie posiadają..

Im bardziej dług pożyczkobiorcy zbliża się do jego limitu zadłużenia, tym bardziej będzie traktowany jako zobowiązanie finansowe. Podobnie jak w przypadku złego salda, biura kredytowe sprawdzają również, w jaki sposób utrzymywany jest kredyt u pożyczkodawców.

Spłata niespłaconego salda na każdym wyciągu w całości utrzymuje kredyt pożyczkobiorcy na najwyższym poziomie. Daje również kredytobiorcy wysoką zdolność kredytową.

Indeks artykułów

Dostawcy kredytów co miesiąc zgłaszają niespłacone salda agencjom sporządzającym sprawozdania kredytowe. Wydawcy kredytów generalnie podają całkowite niespłacone saldo każdego pożyczkobiorcy w momencie składania raportu..

Salda są raportowane dla wszystkich rodzajów długów, odnawialnych i nieodnawialnych. W przypadku niespłaconych sald wystawcy kredytów zgłaszają również opóźnienia w płatnościach, które są opóźnione o ponad 60 dni.

Terminowe płatności i niespłacone salda to dwa czynniki wpływające na zdolność kredytową pożyczkobiorcy. Eksperci twierdzą, że pożyczkobiorcy powinni dążyć do utrzymania całkowitego niespłaconego salda poniżej 40%.

Kredytobiorcy z łącznym złym długiem większym niż 40% mogą z łatwością poprawić swoją zdolność kredytową, dokonując większych miesięcznych płatności, które zmniejszają ich całkowite złe saldo..

Wraz ze spadkiem całkowitego niespłaconego salda rośnie zdolność kredytowa pożyczkobiorcy. Jednak punktualność nie jest tak łatwa do poprawy. Opóźnienia w płatnościach są czynnikiem, który w raporcie kredytowym może trwać od trzech do pięciu lat..

Średnie niespłacone saldo na kartach kredytowych i pożyczkach jest ważnym czynnikiem oceny zdolności kredytowej konsumenta.

Miesięcznie do biur informacji kredytowej zgłaszane są średnie niespłacone salda na aktywnych kontach wraz z innymi kwotami, które są już przeterminowane..

Salda kredytów nieodnawialnych będą zmniejszać się co miesiąc wraz z zaplanowanymi płatnościami. Salda długów odnawialnych będą się różnić w zależności od tego, w jaki sposób posiadacz może wykorzystać swoją kartę kredytową.

Podstawową formułą obliczania niespłaconego salda jest pobranie pierwotnego salda i odjęcie dokonanych płatności. Jednak obciążenia odsetkowe komplikują równanie w przypadku kredytów hipotecznych i innych pożyczek..

Ponieważ część spłat pożyczki jest stosowana do spłaty odsetek, należy utworzyć tabelę amortyzacji, aby obliczyć niespłacone saldo pożyczki..

Tabela amortyzacji pozwala obliczyć, jaka część płatności przypada na kapitał, a jaka na odsetki. Aby utworzyć tabelę amortyzacji i obliczyć niezapłacone saldo, wykonaj następujące kroki:

Szczegóły pożyczki są wymienione jako pierwsze; na przykład:

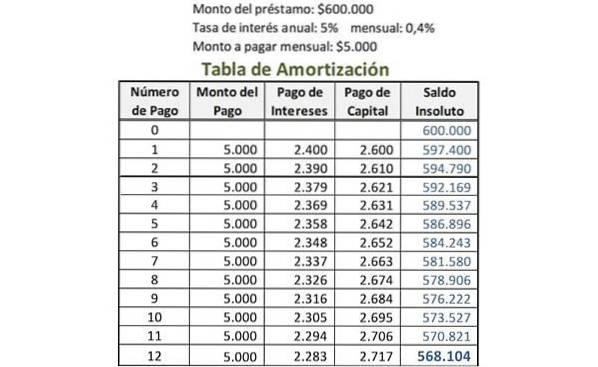

- Kwota pożyczki = 600 000 USD

- Kwota do miesięcznego spłaty = 5000 USD

- Miesięczna stopa procentowa = 0,4%

Miesięczną stopę procentową oblicza się, dzieląc roczną stopę procentową przez liczbę płatności dokonywanych w każdym roku. Na przykład, jeśli pożyczka ma roczną stopę procentową w wysokości 5%, a płatności są dokonywane miesięcznie, miesięczna stopa oprocentowania wynosi 5% podzielone przez 12: 0,4%.

W tabeli amortyzacji tworzonych jest pięć kolumn: numer płatności, kwota płatności, spłata odsetek, spłata główna i niespłacone saldo.

W polu „numer spłaty” w pierwszym wierszu jest zapisana liczba 0. Poniżej „niespłaconego salda”, w pierwszym wierszu zapisywana jest pierwotna kwota pożyczki. W tym przykładzie byłoby to 600 000 USD.

W kolumnie „numer płatności” w wierszu poniżej płatności 0 wpisana jest cyfra 1. Kwota do miesięcznej wypłaty jest zapisana w tym samym wierszu, w kolumnie „kwota płatności”. W tym przykładzie byłoby to 5000 USD.

W tym samym wierszu, w kolumnie „płatność odsetek”, miesięczną stopę procentową mnoży się przez niespłacone saldo przed tą płatnością, aby określić część spłaty odsetek. W tym przykładzie byłoby to 0,4% pomnożone przez 600 000: 2400 USD.

Całkowita kwota płacona co miesiąc jest odejmowana od płatności odsetek, aby znaleźć kwotę główną dla tego wiersza. W tym przykładzie byłoby to 5000 $ minus 2400 $: 2600 $.

W kolumnie „niezapłacone saldo” w tym samym wierszu, ta płatność główna jest odejmowana od poprzedniego salda, aby obliczyć nowe niespłacone saldo. W tym przykładzie byłoby to 600 000 minus 2600 USD: 597 400 USD.

Proces wykonywany dla pierwszej płatności jest powtarzany dla każdej kolejnej dokonanej płatności. Kwota pokazana w kolumnie „niezapłacone saldo” w wierszu ostatniej płatności to bieżące niespłacone saldo pożyczki, jak zaznaczono na obrazku.

Firmy obsługujące karty kredytowe podają stopę procentową jako miesięczną wartość procentową. Odsetki do zapłacenia zależą od tej stawki, niespłaconego salda i liczby dni, w których niezapłacone saldo jest niezapłacone.

Odsetki od niespłaconego salda są naliczane tylko wtedy, gdy minimalna lub częściowa kwota zostanie zapłacona w określonym terminie, a nie pełna należna kwota. Nazywa się to kredytem odnawialnym..

Istnieje okres bezodsetkowy, w którym kwota wykorzystana na karcie kredytowej nie jest oprocentowana. Jest to czas między pierwszym dniem cyklu rozliczeniowego a terminem płatności.

Dodatkowa opłata za opóźnienie ma zastosowanie, jeśli należna kwota nie zostanie uiszczona w określonym terminie. Podatek od usług dotyczy odsetek i innych opłat, które są wliczone w całkowitą należną kwotę.

Wiele firm obsługujących karty kredytowe stosuje metodę średniego dziennego niespłaconego salda do obliczenia miesięcznych odsetek naliczanych od karty kredytowej..

Metoda średniego dziennego salda pozwala wystawcy karty kredytowej na naliczenie nieco wyższych odsetek; rozważ saldo posiadacza karty przez cały miesiąc, a nie tylko w dniu zamknięcia.

Obliczając średnie dzienne niezapłacone salda, wystawca karty kredytowej dodaje niezapłacone salda każdego dnia w miesięcznym cyklu rozliczeniowym i dzieli je przez całkowitą liczbę dni.

Dzienna stopa procentowa jest również obliczana i naliczana na podstawie liczby dni w cyklu rozliczeniowym, aby uzyskać łączne miesięczne odsetki..

Jeszcze bez komentarzy