Plik wartość bieżąca netto (NPV) to różnica między bieżącą wartością wpływów pieniężnych a bieżącą wartością wypływów pieniężnych w danym okresie.

Wartość bieżącą netto ustala się poprzez wyliczenie kosztów (ujemne przepływy pieniężne) i korzyści (dodatnie przepływy pieniężne) za każdy okres inwestycji. Okres ten wynosi zwykle jeden rok, ale można go mierzyć w kwartałach lub miesiącach.

Jest to kalkulacja stosowana do znalezienia bieżącej wartości przyszłego przepływu płatności. Przedstawia wartość pieniądza w czasie i może służyć do porównywania podobnych alternatyw inwestycyjnych. Należy unikać wszelkich projektów lub inwestycji o ujemnej NPV.

Indeks artykułów

Wartość pieniądza w czasie określa, że czas wpływa na wartość przepływów pieniężnych.

Na przykład pożyczkodawca może zaoferować 99 centów za obietnicę otrzymania 1 dolara w następnym miesiącu. Jednak obietnica otrzymania tego samego dolara za 20 lat w przyszłości byłaby dziś warta znacznie mniej dla tego samego pożyczkodawcy, nawet gdyby spłata w obu przypadkach była równie prawdziwa..

Ten spadek wartości bieżącej przyszłych przepływów pieniężnych oparty jest na wybranej stopie zwrotu lub stopie dyskontowej..

Na przykład, jeśli występuje seria identycznych przepływów pieniężnych w czasie, bieżący przepływ środków pieniężnych jest najcenniejszy, a każdy przyszły przepływ pieniężny staje się mniej wartościowy niż poprzedni..

Dzieje się tak, ponieważ obecny przepływ można natychmiast odwrócić, a tym samym zacząć osiągać rentowność, podczas gdy w przypadku przyszłego przepływu nie można..

Ze względu na swoją prostotę wartość bieżąca netto jest użytecznym narzędziem do określenia, czy projekt lub inwestycja przyniesie zysk lub stratę netto. Dodatnia wartość bieżąca netto skutkuje zyskiem, a ujemna - stratą.

Wartość bieżąca netto mierzy nadwyżkę lub deficyt przepływów pieniężnych w ujęciu wartości bieżącej powyżej kosztu środków. W teoretycznej sytuacji budżetowej z nieograniczonym kapitałem firma powinna dokonywać wszystkich inwestycji z dodatnią wartością bieżącą netto.

Wartość bieżąca netto jest głównym narzędziem analizy przepływów pieniężnych i jest standardową metodą wykorzystywania wartości pieniądza w czasie do oceny projektów długoterminowych. Jest szeroko stosowany w ekonomii, finansach i rachunkowości.

Wykorzystywane w budżetowaniu kapitałowym i planowaniu inwestycji do analizy opłacalności planowanej inwestycji lub projektu.

Załóżmy, że inwestor może wybrać płatność w wysokości 100 USD dzisiaj lub w ciągu jednego roku. Racjonalny inwestor nie byłby skłonny do odroczenia płatności.

A co by było, gdyby inwestor mógł zdecydować się na otrzymanie 100 dolarów dzisiaj lub 105 dolarów w ciągu roku? Jeśli płatnik jest godny zaufania, te dodatkowe 5% może być warte czekania, ale tylko wtedy, gdy inwestorzy nie mogliby zrobić nic innego ze 100 $, które zarobiły więcej niż 5%..

Inwestor może chcieć poczekać rok, aby zarobić dodatkowe 5%, ale może to być nie do zaakceptowania dla wszystkich inwestorów. W tym przypadku 5% to stopa dyskontowa, która będzie się różnić w zależności od inwestora.

Gdyby inwestor wiedział, że w przyszłym roku może zarobić 8% względnie bezpiecznej inwestycji, nie byłby skłonny odroczyć płatności 5%. W tym przypadku stopa dyskontowa inwestora wynosi 8%.

Firma może określić stopę dyskontową na podstawie oczekiwanej rentowności innych projektów o podobnym poziomie ryzyka lub kosztu pożyczenia pieniędzy na sfinansowanie projektu..

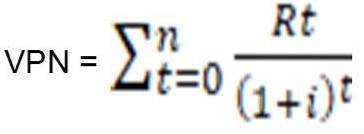

Aby obliczyć wartość bieżącą netto, stosuje się następujący wzór, pokazany poniżej:

Rt = wpływ lub wypływ gotówki netto w jednym okresie t.

i = stopa dyskontowa lub zwrot, który można uzyskać na alternatywnych inwestycjach.

t = liczba okresów.

Jest to łatwiejszy sposób na zapamiętanie pojęcia: NPV = (Wartość bieżąca oczekiwanych przepływów pieniężnych) - (Wartość bieżąca zainwestowanych środków pieniężnych)

Oprócz samej formuły wartość bieżącą netto można obliczyć za pomocą tabel, arkuszy kalkulacyjnych lub kalkulatorów..

Pieniądze w teraźniejszości są warte więcej niż ta sama kwota w przyszłości ze względu na inflację i zyski z alternatywnych inwestycji, które mogą być dokonane w międzyczasie..

Innymi słowy, dolar zarobiony w przyszłości nie będzie wart tyle, co dolar zarobiony w teraźniejszości. Element stopy dyskontowej we wzorze wartości bieżącej netto jest jednym ze sposobów uwzględnienia tego.

- Weź pod uwagę wartość pieniądza w czasie, podkreślając poprzednie przepływy pieniężne.

- Przyjrzyj się wszystkim przepływom pieniężnym związanym z całym okresem realizacji projektu.

- Korzystanie z dyskonta zmniejsza wpływ mniej prawdopodobnych długoterminowych przepływów pieniężnych.

- Posiada mechanizm podejmowania decyzji: odrzuca projekty z ujemną wartością bieżącą netto.

Wartość bieżąca netto jest wskaźnikiem wartości, jaką inwestycja lub projekt wnosi do firmy. W teorii finansów, jeśli istnieje wybór między dwiema wzajemnie wykluczającymi się alternatywami, należy wybrać tę, która daje najwyższą wartość bieżącą netto..

Projekty obarczone odpowiednim ryzykiem mogą zostać zaakceptowane, jeśli mają dodatnią wartość bieżącą netto. Nie oznacza to koniecznie, że należy je przeprowadzić, ponieważ wartość bieżąca netto po koszcie kapitału może nie uwzględniać kosztu alternatywnego, czyli porównania z innymi dostępnymi inwestycjami..

Zakłada się, że inwestycja o dodatniej wartości bieżącej netto jest opłacalna, a inwestycja o wartości ujemnej przyniesie stratę netto. Koncepcja ta jest podstawą reguły wartości bieżącej netto, która stanowi, że należy brać pod uwagę tylko inwestycje o dodatniej wartości NPV..

Dodatnia wartość bieżąca netto wskazuje, że planowane zyski, które są generowane przez projekt lub inwestycję, w dolarach bieżących przekraczają przewidywane koszty, również w dolarach bieżących..

Jedną z wad stosowania analizy wartości bieżącej netto jest to, że przyjmuje ona założenia dotyczące przyszłych zdarzeń, które mogą nie być wiarygodne. Pomiar rentowności inwestycji z wartością bieżącą netto opiera się w dużej mierze na szacunkach, więc może istnieć znaczny margines błędu.

Szacowane czynniki obejmują koszt inwestycji, stopę dyskontową i oczekiwane zwroty. Projekt może wymagać nieprzewidzianych wydatków na rozpoczęcie lub może wymagać dodatkowych wydatków na koniec projektu.

Okres zwrotu, czyli metoda zwrotu, jest prostszą alternatywą dla wartości bieżącej netto. Ta metoda oblicza czas potrzebny na spłatę pierwotnej inwestycji.

Jednak ta metoda nie uwzględnia wartości pieniądza w czasie. Z tego powodu okresy zwrotu obliczone dla inwestycji długoterminowych mają większy potencjał niedokładności..

Ponadto okres zwrotu jest ściśle ograniczony do czasu wymaganego do odzyskania początkowych kosztów inwestycji. Stopa zwrotu z inwestycji może ulec nagłym zmianom.

Porównania wykorzystujące okresy zwrotu nie uwzględniają długoterminowych zwrotów z alternatywnych inwestycji.

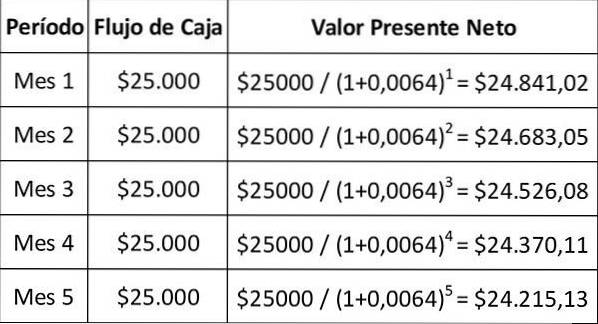

Załóżmy, że firma może zainwestować w sprzęt, który będzie kosztował 1 000 000 USD i ma przynosić dochód w wysokości 25 000 USD miesięcznie przez 5 lat.

Firma dysponuje kapitałem dostępnym dla zespołu. Alternatywnie możesz zainwestować go na giełdzie, aby uzyskać oczekiwany zwrot w wysokości 8% rocznie..

Menedżerowie uważają, że zakup sprzętu lub inwestowanie na giełdzie wiąże się z podobnym ryzykiem.

Ponieważ sprzęt jest opłacany z góry, jest to pierwszy przepływ pieniężny uwzględniony w obliczeniach. Nie ma upływającego czasu, który należy uwzględnić, więc nie ma potrzeby dyskontowania wartości wyjściowej 1 000 000 USD.

Zespół ma generować miesięczne przepływy pieniężne i działać przez 5 lat. Oznacza to, że w obliczeniach będzie uwzględnionych 60 przepływów pieniężnych i 60 okresów..

Oczekuje się, że alternatywna inwestycja będzie opłacać 8% rocznie. Ponieważ jednak sprzęt generuje miesięczny przepływ gotówki, roczną stopę dyskontową należy przeliczyć na stawkę miesięczną. Korzystając z następującego wzoru, okazuje się, że:

Miesięczna stopa dyskontowa = ((1 + 0,08)1/12) -1 = 0,64%.

Miesięczne przepływy pieniężne uzyskuje się na koniec miesiąca. Pierwsza płatność następuje dokładnie miesiąc po zakupie sprzętu.

Jest to płatność przyszła, więc należy ją skorygować o wartość pieniądza w czasie. Aby zilustrować tę koncepcję, poniższa tabela dyskontuje pierwsze pięć płatności.

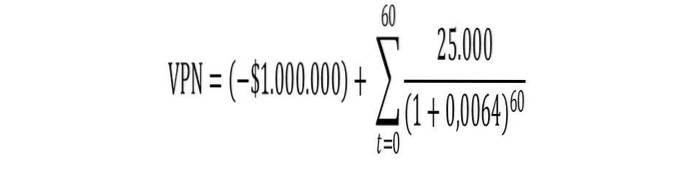

Pełne obliczenie wartości bieżącej netto jest równe wartości bieżącej 60 przyszłych przepływów pieniężnych, pomniejszonej o inwestycję w wysokości 1 000 000 USD.

Obliczenia mogłyby być bardziej skomplikowane, gdyby spodziewano się, że sprzęt będzie miał jakąś wartość pod koniec okresu użytkowania. Jednak w tym przykładzie nie powinno być nic warte.

Ten wzór można uprościć do następującego obliczenia: NPV = (- 1000000 USD) + (1242322,82 USD) = 242322,82 USD

W tym przypadku wartość bieżąca netto jest dodatnia. Dlatego sprzęt należy zakupić. Gdyby wartość bieżąca tych przepływów pieniężnych była ujemna, ponieważ stopa dyskontowa była wyższa lub przepływy pieniężne netto były niższe, można by uniknąć inwestycji..

Jeszcze bez komentarzy